Zrozumienie pojęcia rezydenta podatkowego jest kluczowe dla każdego, kto osiąga dochody w Polsce lub za granicą. Status rezydencji decyduje o zakresie Twoich obowiązków podatkowych i ma bezpośredni wpływ na to, gdzie i od jakich dochodów zapłacisz podatek. Ten artykuł wyjaśni, kim jest rezydent podatkowy w Polsce, jakie kryteria decydują o tym statusie i jakie ma on praktyczne konsekwencje dla Twoich finansów.

Rezydent podatkowy w Polsce to klucz do zrozumienia Twoich zobowiązań fiskalnych

- Rezydentem podatkowym jest osoba, która ma w Polsce centrum interesów życiowych LUB przebywa tu dłużej niż 183 dni w roku.

- Status rezydenta wiąże się z nieograniczonym obowiązkiem podatkowym, czyli opodatkowaniem wszystkich dochodów, niezależnie od miejsca ich uzyskania.

- Nierezydent płaci podatek w Polsce tylko od dochodów tu osiągniętych.

- "Centrum interesów życiowych" obejmuje zarówno więzi osobiste (rodzina, aktywność społeczna), jak i gospodarcze (praca, majątek).

- Certyfikat rezydencji podatkowej jest ważnym dokumentem w międzynarodowych rozliczeniach, potwierdzającym Twój status.

Rezydent podatkowy w Polsce – dlaczego to pojęcie jest kluczowe dla Twoich finansów?

W dzisiejszym, coraz bardziej zglobalizowanym świecie, wiele osób prowadzi życie, które wykracza poza granice jednego państwa. Pracujemy zdalnie dla zagranicznych firm, inwestujemy na międzynarodowych rynkach, a czasem po prostu spędzamy znaczną część roku poza krajem ojczystym. W takich sytuacjach kluczowe staje się zrozumienie, gdzie formalnie posiadamy rezydencję podatkową. To właśnie ten status decyduje o tym, jakie przepisy podatkowe Cię obowiązują i jak szeroki jest Twój obowiązek podatkowy. Niewłaściwe określenie swojej rezydencji może prowadzić do nieporozumień z urzędem skarbowym, a nawet do podwójnego opodatkowania tych samych dochodów. Dlatego tak ważne jest, aby wiedzieć, kim jest rezydent podatkowy i jakie kryteria decydują o tym statusie.

Obywatelstwo to nie wszystko: zrozum, dlaczego status rezydenta jest ważniejszy dla urzędu skarbowego

Często spotykam się z przekonaniem, że posiadanie polskiego obywatelstwa automatycznie czyni nas rezydentami podatkowymi w Polsce. Nic bardziej mylnego. Urząd skarbowy nie kieruje się wyłącznie dokumentem tożsamości. Dla celów podatkowych kluczowe są faktyczne powiązania z Polską gdzie znajduje się Twoje centrum życia, gdzie pracujesz, gdzie mieszkasz na stałe, a także jak długo przebywasz na terytorium kraju. Obywatelstwo może być jednym z czynników branych pod uwagę, ale samo w sobie nie przesądza o Twoim statusie rezydenta podatkowego. Istotne jest to, co dzieje się w Twoim życiu realnie, a nie tylko na papierze.

Nieograniczony vs. ograniczony obowiązek podatkowy: poznaj fundamentalną różnicę

Podstawowa różnica między rezydentem a nierezydentem podatkowym sprowadza się do zakresu ich obowiązków podatkowych. Rezydent podatkowy w Polsce podlega tzw. nieograniczonemu obowiązkowi podatkowemu. Oznacza to, że musi rozliczyć w Polsce wszystkie swoje dochody, niezależnie od tego, czy zostały uzyskane w Polsce, czy za granicą. Z kolei nierezydent podatkowy, czyli osoba, która nie spełnia kryteriów rezydencji, podlega w Polsce tzw. ograniczonemu obowiązkowi podatkowemu. W praktyce oznacza to, że musi zapłacić podatek w Polsce tylko od tych dochodów, które zostały uzyskane na terytorium naszego kraju. Ta fundamentalna różnica ma ogromne znaczenie dla Twoich finansów i wymaga precyzyjnego określenia swojego statusu.

Kim jest rezydent podatkowy? Prosta definicja kluczowego terminu

Kiedy mówimy o rezydencie podatkowym, mamy na myśli osobę fizyczną, która na potrzeby polskiego prawa podatkowego jest traktowana jako mająca swoje główne centrum interesów w Polsce. To właśnie ten status determinuje, czy Twoje dochody z całego świata będą opodatkowane w Polsce, czy tylko te uzyskane lokalnie.

Jak polskie prawo definiuje rezydenta podatkowego? Podstawa prawna w pigułce

Zgodnie z polską ustawą o podatku dochodowym od osób fizycznych, za rezydenta podatkowego uważa się osobę fizyczną, która spełnia co najmniej jeden z dwóch kluczowych warunków. Po pierwsze, musi posiadać na terytorium Polski centrum interesów osobistych lub gospodarczych, często określane jako "ośrodek interesów życiowych". Po drugie, może to być osoba, która przebywa w Polsce dłużej niż 183 dni w roku podatkowym. Spełnienie choćby jednego z tych kryteriów jest wystarczające do uzyskania statusu polskiego rezydenta podatkowego.

Czy musisz spełnić wszystkie warunki, by zostać rezydentem? Wyjaśnienie zasady "albo/albo"

To bardzo ważne, aby zrozumieć, że polskie prawo stosuje tutaj zasadę "albo/albo". Nie musisz spełniać obu warunków jednocześnie, aby zostać uznanym za rezydenta podatkowego. Wystarczy, że spełnisz tylko jeden z nich. Jeśli Twoje więzi osobiste i gospodarcze silnie wskazują na Polskę, jesteś rezydentem. Podobnie, jeśli po prostu spędzasz w Polsce ponad pół roku, również będziesz traktowany jako rezydent podatkowy. Ta elastyczność przepisów ma na celu objęcie opodatkowaniem osób, które faktycznie są związane z Polską, niezależnie od tego, który z tych dwóch głównych wskaźników jest dominujący.

Dwa kluczowe testy: jak ustalić rezydencję podatkową w praktyce?

Określenie statusu rezydenta podatkowego może wydawać się skomplikowane, ale w praktyce opiera się na dwóch głównych testach. Są one zaprojektowane tak, aby uchwycić osoby, które mają najsilniejsze powiązania z Polską, zarówno pod względem osobistym, jak i ekonomicznym, lub po prostu spędzają tu większość swojego czasu. Zrozumienie tych testów pozwoli Ci lepiej ocenić własną sytuację.

Test #1: Pobyt w Polsce dłuższy niż 183 dni – jak dokładnie liczyć dni?

Pierwszy test jest stosunkowo prosty do zastosowania: liczymy liczbę dni, które spędzasz fizycznie na terytorium Polski w danym roku podatkowym. Jeśli suma tych dni przekroczy 183, uznaje się Cię za rezydenta podatkowego. Ważne jest, aby pamiętać, że liczy się każdy dzień pobytu, niezależnie od jego celu czy jest to praca, wypoczynek, wizyta u rodziny, czy nawet krótki pobyt tranzytowy. Nie ma znaczenia, czy przebywasz w hotelu, u znajomych, czy we własnym mieszkaniu. Istotna jest sama obecność na polskiej ziemi.

Test #2: Centrum interesów życiowych – co to dokładnie oznacza dla urzędu skarbowego?

Drugi test, czyli posiadanie "centrum interesów życiowych", jest bardziej złożony i wymaga indywidualnej oceny. Nie ma tu prostego liczenia dni. Urząd skarbowy analizuje całokształt Twoich powiązań z Polską, zarówno osobistych, jak i gospodarczych. Chodzi o to, gdzie znajdują się Twoje najsilniejsze więzi, gdzie prowadzisz swoje życie i skąd czerpiesz główne korzyści. To pojęcie jest kluczowe, ponieważ pozwala objąć opodatkowaniem osoby, które, mimo krótkiego pobytu, są silnie związane z Polską.

Centrum interesów życiowych pod lupą – gdzie naprawdę jest Twoje miejsce na ziemi?

Pojęcie "centrum interesów życiowych" jest sercem drugiego testu na rezydencję podatkową. Jest to koncepcja, która pozwala urzędom skarbowym ocenić, gdzie faktycznie znajduje się Twój główny ośrodek decyzyjny i życiowy. Analiza ta obejmuje dwa główne aspekty: więzi osobiste i powiązania gospodarcze.

Więzi osobiste: rola rodziny, przyjaciół i aktywności społecznej w ocenie rezydencji

Kiedy mówimy o centrum interesów osobistych, bierzemy pod uwagę przede wszystkim Twoje relacje z bliskimi i zaangażowanie w życie społeczne. Czy Twoja rodzina mieszka w Polsce? Czy masz tu swoje ognisko domowe, czyli miejsce, do którego wracasz i gdzie czujesz się najbardziej "u siebie"? Ważna jest również Twoja aktywność społeczna, kulturalna, polityczna czy sportowa w Polsce. Jeśli Twoje życie towarzyskie i rodzinne koncentruje się w naszym kraju, jest to silny argument za uznaniem Cię za rezydenta podatkowego.

Powiązania gospodarcze: praca, firma, majątek i inwestycje jako wskaźniki dla fiskusa

Równie istotne są powiązania gospodarcze. Gdzie prowadzisz swoją działalność zarobkową? Skąd czerpiesz główne źródła dochodu? Czy posiadasz w Polsce znaczący majątek, nieruchomości, inwestycje? Czy Twoje konta bankowe i główne transakcje finansowe są związane z Polską? Wszystkie te czynniki składają się na obraz Twoich powiązań gospodarczych. Jeśli Twoje interesy finansowe i zawodowe są silnie zakorzenione w Polsce, będzie to mocny dowód na posiadanie tu centrum interesów życiowych.

Przykłady z życia: analiza przypadków (pracownik delegowany, cyfrowy nomada, osoba z rodziną w Polsce)

Aby lepiej zobrazować, jak ocenia się centrum interesów życiowych, przyjrzyjmy się kilku typowym sytuacjom:

- Pracownik delegowany: Osoba pracująca w Polsce, ale oddelegowana czasowo do pracy za granicę, zazwyczaj nadal posiada centrum interesów życiowych w Polsce, jeśli jej rodzina mieszka tutaj, a po powrocie planuje kontynuować pracę w polskiej firmie.

- Cyfrowy nomada: Osoba pracująca zdalnie dla zagranicznej firmy, podróżująca po świecie, może mieć trudności z ustaleniem centrum interesów życiowych. Jeśli jednak jej stałe miejsce zamieszkania, rodzina i główne inwestycje znajdują się w Polsce, może zostać uznana za polskiego rezydenta podatkowego.

- Osoba z rodziną w Polsce: Ktoś, kto mieszka i pracuje za granicą, ale jego najbliższa rodzina (małżonek, dzieci) przebywa na stałe w Polsce, a on sam często odwiedza kraj, może być uznany za polskiego rezydenta podatkowego ze względu na silne więzi osobiste.

Rezydent vs. Nierezydent: jakie są praktyczne różnice w opodatkowaniu Twoich dochodów?

Rozróżnienie między rezydentem a nierezydentem podatkowym ma bezpośrednie i często znaczące konsekwencje dla sposobu, w jaki rozliczasz swoje dochody. To nie tylko kwestia formalna, ale przede wszystkim finansowa, która wpływa na wysokość podatku, jaki ostatecznie zapłacisz.

Nieograniczony obowiązek podatkowy: co to znaczy, że płacisz podatek od dochodów z całego świata?

Jeśli zostałeś uznany za rezydenta podatkowego w Polsce, oznacza to, że podlegasz nieograniczonemu obowiązkowi podatkowemu. W praktyce jest to bardzo szerokie zobowiązanie musisz zadeklarować i opodatkować w Polsce wszystkie swoje dochody. Nie ma znaczenia, czy zarobiłeś pieniądze pracując w polskiej firmie, prowadząc działalność gospodarczą w Niemczech, otrzymując dywidendy z amerykańskiej spółki, czy sprzedając akcje na giełdzie w Londynie. Wszystkie te dochody, niezależnie od miejsca ich uzyskania, podlegają opodatkowaniu w Polsce. Oczywiście, istnieją mechanizmy zapobiegające podwójnemu opodatkowaniu, o których powiem więcej później, ale podstawowa zasada brzmi: wszystko, co zarobisz, jest brane pod uwagę.

Ograniczony obowiązek podatkowy: kiedy rozliczasz w Polsce tylko to, co tu zarobiłeś?

Zupełnie inaczej wygląda sytuacja nierezydenta podatkowego. Taka osoba podlega w Polsce ograniczonemu obowiązkowi podatkowemu. Oznacza to, że polski urząd skarbowy interesuje się tylko tymi dochodami, które zostały uzyskane na terytorium Polski. Jeśli jesteś nierezydentem i pracujesz dla polskiej firmy, otrzymując wynagrodzenie z tego tytułu, będziesz musiał zapłacić od niego podatek w Polsce. Jednak dochody, które uzyskujesz poza Polską, na przykład z wynajmu nieruchomości w Hiszpanii czy z dywidend z francuskiej spółki, nie podlegają opodatkowaniu w Polsce. Rozliczasz je zgodnie z przepisami kraju, w którym je osiągnąłeś.

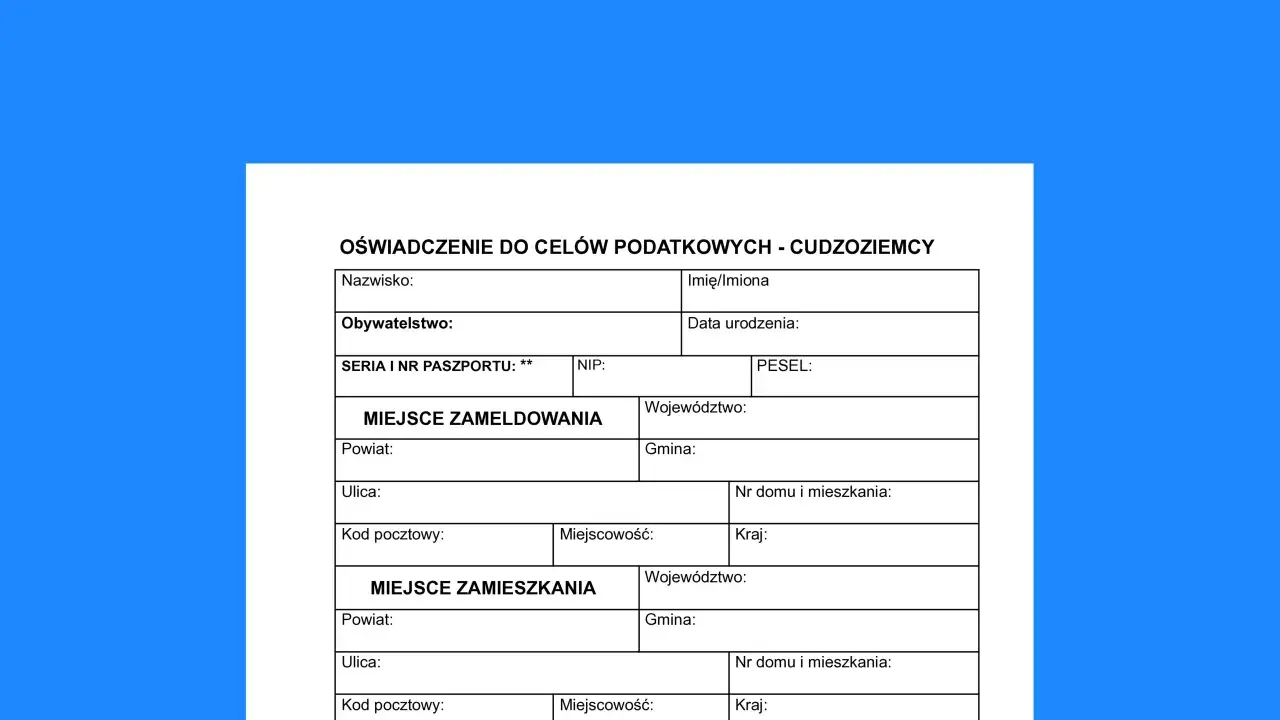

Certyfikat rezydencji podatkowej – Twoja tarcza w międzynarodowych rozliczeniach

W świecie międzynarodowych finansów, gdzie przepływy pieniężne nie znają granic, oficjalne potwierdzenie Twojego statusu podatkowego jest nieocenione. Certyfikat rezydencji podatkowej pełni właśnie taką rolę jest dokumentem, który jednoznacznie określa, gdzie jesteś rezydentem dla celów podatkowych.

Czym jest certyfikat rezydencji (CFR) i dlaczego jest tak ważny?

Certyfikat rezydencji podatkowej, często określany skrótem CFR (Certificate of Foreign Residence), to oficjalny dokument wydawany przez właściwy organ administracji podatkowej danego państwa. Potwierdza on, że zgodnie z prawem tego państwa, posiadasz w nim rezydencję podatkową. Jego znaczenie jest ogromne, ponieważ jest podstawą do stosowania przepisów międzynarodowych umów o unikaniu podwójnego opodatkowania. Dzięki niemu możesz skorzystać z preferencyjnych stawek podatkowych, a często także uniknąć podwójnego opodatkowania tych samych dochodów lub podatku u źródła, który mógłby zostać potrącony przez płatnika.

Kiedy i w jakich sytuacjach będziesz go potrzebować?

Istnieje wiele sytuacji, w których posiadanie certyfikatu rezydencji jest nie tylko pomocne, ale wręcz niezbędne:

- Praca za granicą: Jeśli pracujesz dla zagranicznego pracodawcy, który wymaga potwierdzenia Twojej rezydencji podatkowej w kraju innym niż Polska, aby uniknąć podwójnego opodatkowania.

- Dochody z zagranicy: Kiedy otrzymujesz dochody z zagranicznych źródeł (np. dywidendy, odsetki, tantiemy, dochody z najmu), a zagraniczny płatnik wymaga certyfikatu, aby zastosować odpowiednią umowę o unikaniu podwójnego opodatkowania.

- Działalność gospodarcza z zagranicznymi kontrahentami: Jeśli prowadzisz firmę i współpracujesz z podmiotami z innych krajów, mogą one wymagać certyfikatu, aby prawidłowo rozliczyć podatek u źródła.

- Przenoszenie rezydencji: W procesie zmiany rezydencji podatkowej, certyfikat może być potrzebny do udowodnienia swojego statusu w nowym kraju.

Jak i gdzie złożyć wniosek o wydanie certyfikatu rezydencji w Polsce?

Aby uzyskać certyfikat rezydencji podatkowej w Polsce, należy złożyć stosowny wniosek do naczelnika właściwego urzędu skarbowego. Wniosek ten zazwyczaj można złożyć osobiście w urzędzie, wysłać pocztą tradycyjną lub, w wielu przypadkach, złożyć elektronicznie poprzez platformę e-Urząd Skarbowy. Formularz wniosku jest dostępny na stronach Ministerstwa Finansów lub w urzędach skarbowych. Kluczowe jest dokładne wypełnienie wniosku, podając wszystkie wymagane dane i wskazując, do jakiego kraju certyfikat ma być wystawiony, jeśli jest to potrzebne do zastosowania umowy o unikaniu podwójnego opodatkowania.

Konflikt rezydencji: co zrobić, gdy dwa kraje uznają Cię za swojego podatnika?

Czasami zdarza się, że na skutek przepisów krajowych, dwa państwa uznają Cię za swojego rezydenta podatkowego. Taka sytuacja, zwana konfliktem rezydencji, może prowadzić do nieprzyjemnych konsekwencji, w tym do podwójnego opodatkowania tych samych dochodów. Na szczęście istnieją mechanizmy, które pomagają rozwiązać ten problem.

Rola umów o unikaniu podwójnego opodatkowania – jak działają w praktyce?

Kluczową rolę w rozwiązywaniu konfliktów rezydencji odgrywają umowy o unikaniu podwójnego opodatkowania (UPO). Są to dwustronne porozumienia między państwami, które mają na celu zapobieganie sytuacji, w której ten sam dochód jest opodatkowany w dwóch różnych krajach. Umowy te określają, które państwo ma prawo do opodatkowania konkretnych rodzajów dochodów oraz jak należy unikać podwójnego opodatkowania, najczęściej poprzez zastosowanie metody odliczenia lub wyłączenia z progresją. Bez tych umów, sytuacja podatnika byłaby znacznie bardziej skomplikowana.

Przeczytaj również: Zdolność prawna co to? Kluczowe informacje i najczęstsze błędy

Reguły kolizyjne: kto ma pierwszeństwo w ustaleniu Twojej rezydencji?

W przypadku konfliktu rezydencji, umowy o unikaniu podwójnego opodatkowania zawierają tzw. reguły kolizyjne (ang. tie-breaker rules). Są to zasady, które pomagają ustalić, które państwo ma pierwszeństwo w ustaleniu Twojej rezydencji podatkowej, gdy oba kraje uznają Cię za swojego rezydenta. Zazwyczaj stosuje się je w określonej kolejności:

- Stałe miejsce zamieszkania: Najpierw sprawdza się, w którym z państw posiadasz stałe miejsce zamieszkania.

- Ośrodek interesów życiowych: Jeśli posiadasz stałe miejsce zamieszkania w obu państwach lub w żadnym, bierze się pod uwagę ośrodek interesów życiowych, czyli miejsce, z którym masz najsilniejsze powiązania osobiste i gospodarcze.

- Miejsce zwykłego pobytu: Gdy powyższe kryteria nie pozwalają na jednoznaczne ustalenie rezydencji, analizuje się miejsce zwykłego pobytu, czyli gdzie spędzasz większość czasu.

- Obywatelstwo: W ostateczności, jeśli nadal nie można ustalić rezydencji, decydujące może być obywatelstwo.

Dzięki tym regułom, nawet w skomplikowanych sytuacjach, możliwe jest jednoznaczne określenie, gdzie powinieneś rozliczać swoje dochody, chroniąc się przed niechcianym podwójnym opodatkowaniem.