Wielu seniorów w Polsce zastanawia się, czy i na jakich zasadach mogą łączyć pobieranie emerytury z aktywnością zawodową. Ten artykuł dostarczy kompleksowych informacji na temat przepisów prawnych i finansowych, które regulują tę kwestię, pomagając zrozumieć zasady dorabiania do świadczenia, limity dochodowe oraz wpływ pracy na wysokość emerytury, zarówno dla osób w powszechnym wieku emerytalnym, jak i tych na wcześniejszej emeryturze.

Łączenie pracy z emeryturą w Polsce jest legalne i ma różne zasady

- Emeryci po powszechnym wieku mogą pracować bez limitów, z wyjątkiem kontynuacji pracy u tego samego pracodawcy

- Wcześniejsi emeryci i renciści muszą przestrzegać kwartalnych limitów przychodów

- Przekroczenie limitów może skutkować zmniejszeniem lub zawieszeniem świadczenia

- Pracujący emeryci podlegają składkom ZUS i mogą skorzystać z ulgi "PIT-0 dla seniora"

- Dodatkowe składki pozwalają na przeliczenie emerytury i potencjalne jej podwyższenie

Praca na emeryturze – czy to się opłaca i dlaczego coraz więcej seniorów się na nią decyduje?

Więcej niż finanse: jakie korzyści daje aktywność zawodowa po przejściu na emeryturę?

Poza oczywistymi korzyściami finansowymi, praca na emeryturze oferuje szereg niefinansowych benefitów, które znacząco wpływają na jakość życia seniorów. Aktywność zawodowa pozwala na utrzymanie kontaktów społecznych, przeciwdziałając izolacji i samotności. Regularne wykonywanie obowiązków zawodowych stymuluje umysł, pomagając zachować sprawność poznawczą i pamięć. Praca może również dawać poczucie celu i spełnienia, co jest niezwykle ważne po zakończeniu głównego etapu kariery. Dla wielu seniorów to także szansa na przekazywanie swojego bogatego doświadczenia młodszym pokoleniom, co buduje poczucie wartości i przynależności.Poznaj podstawowe zasady: od czego zależy, czy możesz pracować bez ograniczeń?

Zasady łączenia pracy z emeryturą w Polsce są zróżnicowane i zależą przede wszystkim od jednego kluczowego czynnika: czy osiągnąłeś już powszechny wiek emerytalny. To rozróżnienie jest fundamentalne i determinuje, czy Twoje zarobki będą podlegać limitom, czy też będziesz mógł pracować bez żadnych ograniczeń. Zrozumienie tej podstawowej zasady jest niezbędne do dalszego poruszania się po zawiłościach przepisów ZUS i urzędu skarbowego.

Kluczowa różnica: czy osiągnąłeś już powszechny wiek emerytalny?

Zasada nr 1: Praca bez limitów po ukończeniu 60 lat (kobiety) i 65 lat (mężczyźni).

Dla osób, które osiągnęły powszechny wiek emerytalny, czyli 60 lat dla kobiet i 65 lat dla mężczyzn, zasady dorabiania do emerytury są najbardziej liberalne. Mogą oni podejmować pracę zarobkową bez żadnych limitów przychodów. Oznacza to, że wysokość ich świadczenia emerytalnego nie zostanie zmniejszona ani zawieszona, niezależnie od tego, ile zarobią. Jest to znacząca ulga i zachęta do pozostawania aktywnym zawodowo.

Uwaga, ważny wyjątek! Kiedy musisz rozwiązać umowę o pracę, by nie stracić świadczenia?

Istnieje jednak jeden bardzo ważny wyjątek od zasady pracy bez limitów po osiągnięciu powszechnego wieku emerytalnego. Jeśli emeryt kontynuuje pracę u tego samego pracodawcy, u którego był zatrudniony bezpośrednio przed przejściem na emeryturę, i nie rozwiązał z nim stosunku pracy, jego świadczenie emerytalne zostanie zawieszone. Aby uniknąć zawieszenia emerytury, konieczne jest rozwiązanie umowy o pracę z dotychczasowym pracodawcą, a następnie, jeśli jest taka wola, ponowne zatrudnienie nawet u tego samego pracodawcy, ale już na podstawie nowej umowy.

Co z emeryturą minimalną? Kiedy dorabianie może ją obniżyć?

W przypadku osób, które osiągnęły powszechny wiek emerytalny i rozwiązały stosunek pracy, dorabianie do emerytury co do zasady nie wpływa na wysokość emerytury minimalnej. Jeśli jednak świadczenie emerytalne jest zawieszone z powodu kontynuacji pracy u tego samego pracodawcy bez rozwiązania umowy, to oczywiście nie jest ono wypłacane, co oznacza brak jakiejkolwiek wypłaty z ZUS, w tym również minimalnej emerytury.

Wcześniejsza emerytura a praca – jakie progi dochodowe Cię obowiązują?

Dwa limity, o których musisz pamiętać: kiedy ZUS zmniejsza, a kiedy zawiesza emeryturę?

Dla osób, które pobierają wcześniejszą emeryturę (czyli nie osiągnęły jeszcze powszechnego wieku emerytalnego) oraz dla rencistów, obowiązują ściśle określone limity przychodów. Przekroczenie tych progów może skutkować zmniejszeniem lub całkowitym zawieszeniem wypłaty świadczenia. ZUS zmniejszy emeryturę, jeśli Twój przychód przekroczy 70% przeciętnego wynagrodzenia w gospodarce. Natomiast w przypadku, gdy Twój przychód przekroczy 130% przeciętnego wynagrodzenia, ZUS całkowicie zawiesi wypłatę świadczenia.

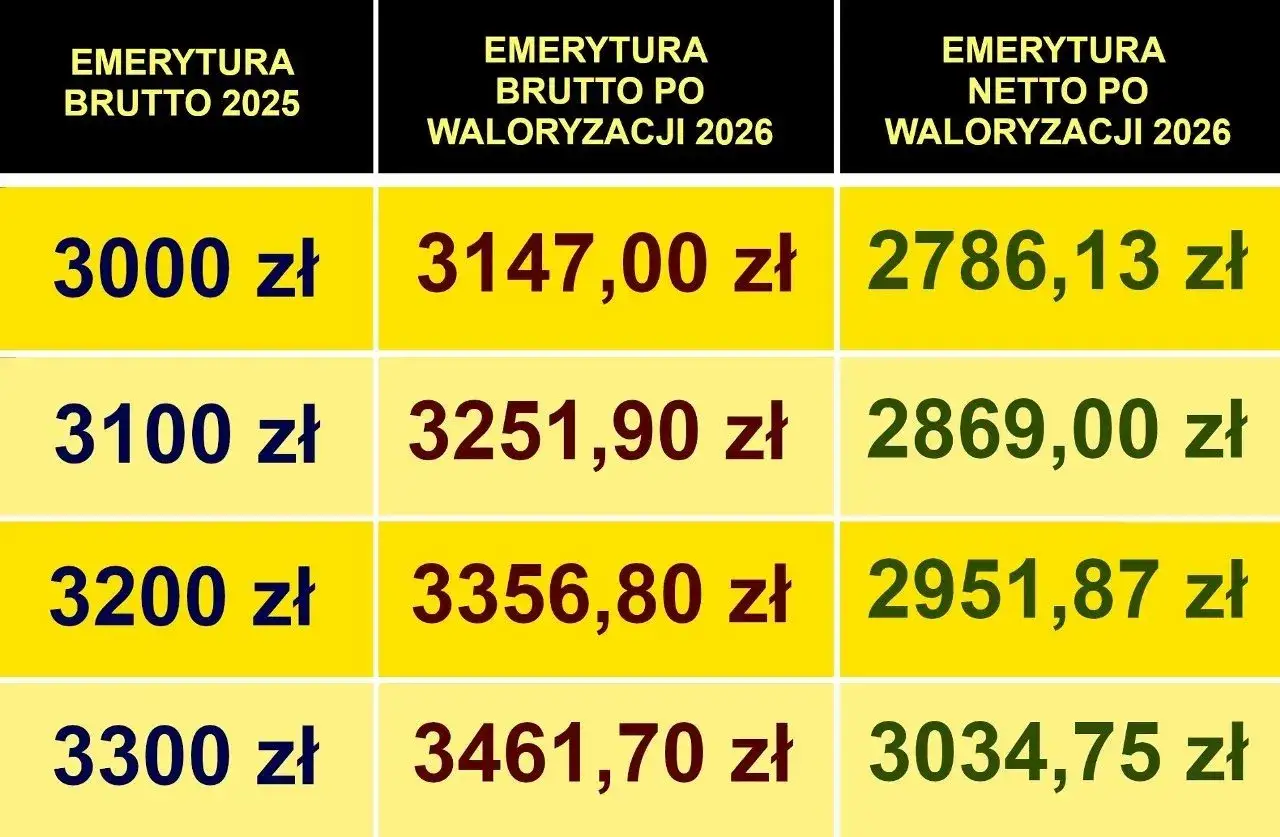

Aktualne kwoty na 2026 rok: ile dokładnie możesz dorobić bez konsekwencji?

Limity przychodów są aktualizowane co kwartał. Od 1 marca 2026 roku obowiązują następujące progi, które warto mieć na uwadze, planując aktywność zawodową:

- Przychód do 6 438,50 zł brutto miesięcznie (70% przeciętnego wynagrodzenia) nie powoduje żadnych zmian w wysokości świadczenia.

- Przychód między 6 438,50 zł a 11 957,20 zł brutto miesięcznie (powyżej 70% a poniżej 130% przeciętnego wynagrodzenia) skutkuje zmniejszeniem świadczenia.

- Przychód powyżej 11 957,20 zł brutto miesięcznie (130% przeciętnego wynagrodzenia) powoduje zawieszenie wypłaty świadczenia.

Twój obowiązek wobec ZUS: jak i kiedy zgłosić podjęcie pracy i wysokość dochodów?

Osoby pobierające wcześniejszą emeryturę lub rentę, które podejmują pracę zarobkową, mają obowiązek niezwłocznego poinformowania ZUS o tym fakcie. Muszą również regularnie (zazwyczaj raz w roku, do końca lutego, za poprzedni rok kalendarzowy) składać oświadczenie o wysokości osiąganych przychodów. Jest to kluczowe dla prawidłowego rozliczenia świadczenia i uniknięcia nieprzyjemnych konsekwencji, takich jak konieczność zwrotu nadpłaconych kwot emerytury.

Emerytura i praca w praktyce: podatki, składki i formy zatrudnienia

Umowa o pracę, zlecenie czy dzieło – co jest najkorzystniejsze dla pracującego emeryta?

Wybór formy zatrudnienia ma istotne znaczenie dla pracującego emeryta, wpływając na wysokość składek ZUS i podatków. Umowa o pracę zapewnia największą stabilność i pełne prawa pracownicze, ale wiąże się z obowiązkowymi składkami na ubezpieczenia społeczne i zdrowotne. Umowa zlecenie również podlega obowiązkowym ubezpieczeniom, choć w niektórych przypadkach (np. gdy zleceniobiorca ma już inny tytuł do ubezpieczeń) składki mogą być niższe. Umowa o dzieło jest najmniej oskładkowana, ponieważ co do zasady nie podlega składkom ZUS, ale nie daje też żadnych praw pracowniczych ani ubezpieczeniowych. Decyzja o wyborze formy zatrudnienia powinna być podyktowana indywidualną sytuacją i oczekiwaniami.Jakie składki ZUS zapłaci pracujący emeryt? Pełne omówienie.

Pracujący emeryt, który jest zatrudniony na podstawie umowy o pracę lub umowy zlecenie, podlega obowiązkowym ubezpieczeniom społecznym (emerytalnemu, rentowemu, chorobowemu i wypadkowemu) oraz ubezpieczeniu zdrowotnemu. Składki te są naliczane i odprowadzane na takich samych zasadach, jak w przypadku innych pracowników. Oznacza to, że część składek finansuje pracownik, a część pracodawca. Odprowadzanie tych składek jest kluczowe, ponieważ umożliwia późniejsze przeliczenie emerytury i potencjalne jej podwyższenie.

Ulga "PIT-0 dla seniora" – kto może zaoszczędzić na podatku i jakie warunki trzeba spełnić?

Warto zwrócić uwagę na ulgę "PIT-0 dla seniora", która może przynieść znaczące oszczędności podatkowe. Mogą z niej skorzystać osoby, które osiągnęły powszechny wiek emerytalny (60 lat dla kobiet, 65 lat dla mężczyzn), ale nie pobierają emerytury (np. zrezygnowały z jej pobierania, aby kontynuować pracę) i nadal są aktywne zawodowo. Ulga ta zwalnia z podatku dochodowego przychody z pracy do kwoty 85 528 zł rocznie. Aby skorzystać z ulgi, należy spełnić określone warunki, m.in. złożyć odpowiednie oświadczenie pracodawcy.Czy praca na emeryturze może podwyższyć Twoje świadczenie? Wszystko o przeliczaniu emerytury

Dodatkowe składki, wyższy kapitał: jak złożyć wniosek o ponowne przeliczenie emerytury?

Jedną z istotnych korzyści z pracy na emeryturze jest możliwość podwyższenia pobieranego świadczenia. Odprowadzanie dodatkowych składek z tytułu aktywności zawodowej zwiększa Twój kapitał początkowy lub środki zgromadzone na koncie w ZUS. Dzięki temu masz prawo złożyć wniosek o ponowne przeliczenie emerytury. Proces ten polega na uwzględnieniu nowych składek w algorytmie obliczania wysokości świadczenia, co zazwyczaj prowadzi do jego wzrostu.

Jak często można składać wniosek i kiedy jest to najbardziej opłacalne?

Pracujący emeryt może złożyć wniosek o ponowne przeliczenie emerytury raz w roku. Najczęściej jest to najbardziej opłacalne po zakończeniu roku kalendarzowego, kiedy wszystkie składki za dany rok zostały już odprowadzone i zaksięgowane na koncie w ZUS. Warto rozważyć złożenie wniosku po każdym roku pracy, aby na bieżąco aktualizować wysokość świadczenia i maksymalizować potencjalne zyski z dodatkowej aktywności zawodowej.

Przeczytaj również: Gdzie kupić Dziennik Gazeta Prawna? Odkryj najlepsze oferty teraz

Czy przeliczenie emerytury zawsze oznacza jej podwyższenie? Wyjaśniamy wątpliwości.

W zdecydowanej większości przypadków ponowne przeliczenie emerytury po okresie pracy na świadczeniu prowadzi do jej podwyższenia. Dodatkowe składki zwiększają podstawę wymiaru świadczenia lub kapitał, co przekłada się na wyższą kwotę. Należy jednak zaznaczyć, że w bardzo rzadkich i specyficznych sytuacjach, na przykład przy bardzo niskich zarobkach z pracy lub specyficznych zasadach przeliczeń, wzrost może być minimalny lub w teorii nawet niekorzystny (choć to niezwykle rzadkie). Zawsze jednak warto skorzystać z tej możliwości, ponieważ potencjalne korzyści przewyższają ryzyko.