Protokół likwidacji środka trwałego – klucz do prawidłowego wycofania majątku z firmy

- Protokół likwidacji (dokument LT) jest obowiązkowym dowodem księgowym i podatkowym.

- Dokumentuje wycofanie składnika majątku z użytkowania z powodu zużycia, uszkodzenia, zniszczenia lub starzenia technologicznego.

- Proces likwidacji obejmuje postawienie w stan likwidacji oraz fizyczne zniszczenie środka trwałego.

- Musi zawierać dane identyfikujące środek trwały, przyczynę i sposób likwidacji, a także podpisy odpowiedzialnych osób.

- Niezamortyzowana wartość może być kosztem uzyskania przychodu, z uwzględnieniem specyficznych warunków podatkowych.

- Dostępność gotowego wzoru protokołu ułatwia prawidłowe sporządzenie dokumentu.

Protokół likwidacji środka trwałego: Dlaczego ten dokument to absolutna konieczność w każdej firmie?

Protokół likwidacji środka trwałego stanowi fundament prawidłowego dokumentowania wycofania składników majątku z firmy. Jest to nie tylko formalność, ale przede wszystkim kluczowy dokument księgowy i podatkowy, który musi być sporządzony z należytą starannością. Jego brak lub błędy w jego treści mogą prowadzić do poważnych konsekwencji podczas kontroli skarbowej, dlatego zrozumienie jego roli i wymagań jest absolutnie niezbędne dla każdego księgowego, właściciela firmy czy pracownika odpowiedzialnego za majątek.

Czym jest likwidacja środka trwałego i kiedy staje się nieunikniona?

Protokół likwidacji środka trwałego, często określany skrótem LT, to formalny dokument sporządzany w celu udokumentowania trwałego wycofania danego składnika majątku z użytkowania w firmie. Proces ten staje się nieunikniony, gdy środek trwały przestaje spełniać swoje funkcje lub staje się zbędny. Najczęstsze przyczyny obejmują jego fizyczne zużycie, które uniemożliwia dalsze efektywne wykorzystanie, uszkodzenie, które jest nieopłacalne do naprawy, całkowite zniszczenie w wyniku zdarzeń losowych (jak pożar czy powódź), technologiczne starzenie się, które sprawia, że sprzęt jest nieefektywny w porównaniu do nowszych rozwiązań, lub zmianę profilu działalności firmy, która czyni dany środek trwały po prostu niepotrzebnym.

Różnica między "postawieniem w stan likwidacji" a "fizyczną likwidacją" – kluczowe pojęcia, które musisz znać

Proces likwidacji środka trwałego można podzielić na dwa zasadnicze etapy, których rozróżnienie jest kluczowe dla prawidłowych rozliczeń. Pierwszym etapem jest postawienie środka trwałego w stan likwidacji. Z chwilą podjęcia tej decyzji i formalnego jej udokumentowania, zaprzestaje się dalszej amortyzacji tego składnika majątku. Drugim, końcowym etapem jest fizyczna likwidacja, czyli faktyczne zniszczenie, demontaż lub inne rozdysponowanie środka trwałego w sposób uniemożliwiający jego dalsze użytkowanie. Dopiero po zakończeniu tego etapu sporządza się protokół likwidacji, który stanowi ostateczne potwierdzenie całego procesu.

Rola protokołu likwidacji jako dowodu księgowego i podatkowego

Protokół likwidacji środka trwałego pełni niezwykle ważną funkcję jako dowód księgowy i podatkowy. Jest to dokument, który potwierdza, że dany składnik majątku został trwale wycofany z użytkowania, co ma bezpośrednie przełożenie na prawidłowość prowadzonych ksiąg rachunkowych oraz rozliczeń podatkowych. Bez odpowiednio sporządzonego protokołu, wszelkie dalsze rozliczenia związane z tym środkiem trwałym (np. zaliczenie niezamortyzowanej wartości w koszty) mogą zostać zakwestionowane przez organy kontrolne. Dlatego też, jego rzetelne i zgodne z przepisami sporządzenie jest absolutnie kluczowe dla zachowania zgodności z prawem i uniknięcia potencjalnych problemów z Urzędem Skarbowym.

Krok po kroku: Jak prawidłowo przeprowadzić i udokumentować likwidację?

Przeprowadzenie procesu likwidacji środka trwałego wymaga systematycznego podejścia i skrupulatnego dokumentowania każdego etapu. Poniżej przedstawiam szczegółowy przewodnik, który pomoże Ci przejść przez wszystkie niezbędne kroki, od podjęcia decyzji po ostateczne fizyczne usunięcie składnika majątku z firmy.

Krok 1: Podjęcie decyzji i udokumentowanie przyczyn likwidacji (zniszczenie, zużycie, kradzież)

Pierwszym i fundamentalnym krokiem jest podjęcie świadomej decyzji o likwidacji konkretnego środka trwałego. Decyzja ta nie może być arbitralna; musi być poparta konkretnymi, obiektywnymi przyczynami. Mogą to być: całkowite fizyczne zużycie wynikające z długotrwałej eksploatacji, uszkodzenie, które powstało w wyniku nieszczęśliwego wypadku lub zdarzenia losowego, technologiczne starzenie się, które sprawia, że narzędzie jest nieefektywne, czy też zmiana strategii działania firmy, która czyni dany zasób zbędnym. Niezwykle ważne jest, aby te przyczyny zostały odpowiednio udokumentowane. Może to przybrać formę notatek służbowych, protokołów uszkodzenia sporządzonych przez osoby odpowiedzialne, czy też opinii rzeczoznawców, jeśli jest to uzasadnione.

Krok 2: Powołanie komisji likwidacyjnej – czy zawsze jest to konieczne?

W procesie likwidacji środków trwałych często pojawia się kwestia powołania komisji likwidacyjnej. Choć polskie przepisy podatkowe nie nakładają bezwzględnego obowiązku jej tworzenia, jest to powszechnie stosowana i rekomendowana praktyka, szczególnie w większych przedsiębiorstwach. Komisja, składająca się zazwyczaj z kilku osób (np. przedstawiciela działu technicznego, księgowości, magazynu), zapewnia obiektywizm i wieloaspektową ocenę stanu likwidowanego środka trwałego. W przypadku jednoosobowej działalności gospodarczej lub bardzo małych firm, gdzie formalne powołanie komisji mogłoby być niepraktyczne, odpowiedzialność za ocenę i dokumentację może spoczywać na właścicielu lub osobie przez niego upoważnionej.

Krok 3: Sporządzenie protokołu likwidacji (dokument LT) – najważniejszy etap procesu

Kiedy decyzja o likwidacji jest podjęta, a przyczyny udokumentowane, nadchodzi czas na sporządzenie protokołu likwidacji, czyli wspomnianego dokumentu LT. Jest to kluczowy moment całego procesu, ponieważ to właśnie ten dokument stanowi oficjalne potwierdzenie wycofania środka trwałego z użytkowania. Protokół musi być sporządzony z należytą starannością, zawierać wszystkie wymagane prawem informacje i być podpisany przez odpowiednie osoby. Jego prawidłowe wypełnienie jest gwarancją, że dalsze rozliczenia księgowe i podatkowe będą zgodne z przepisami.

Krok 4: Fizyczna likwidacja – co zrobić ze zniszczonym sprzętem, pojazdem lub maszyną?

Ostatnim etapem likwidacji jest fizyczne usunięcie środka trwałego. Sposób, w jaki zostanie to przeprowadzone, zależy od rodzaju likwidowanego majątku i obowiązujących przepisów. Może to być złomowanie (np. pojazdów, maszyn), utylizacja (np. sprzętu elektronicznego, materiałów niebezpiecznych) lub demontaż na części, które mogą zostać wykorzystane lub sprzedane. Niezależnie od wybranej metody, ważne jest, aby posiadać dokumenty potwierdzające faktyczne zniszczenie lub przekazanie do utylizacji. Mogą to być protokoły odbioru odpadów, zaświadczenia o utylizacji wydane przez wyspecjalizowane firmy, czy też faktury za złomowanie. Te dokumenty stanowią uzupełnienie protokołu likwidacji.

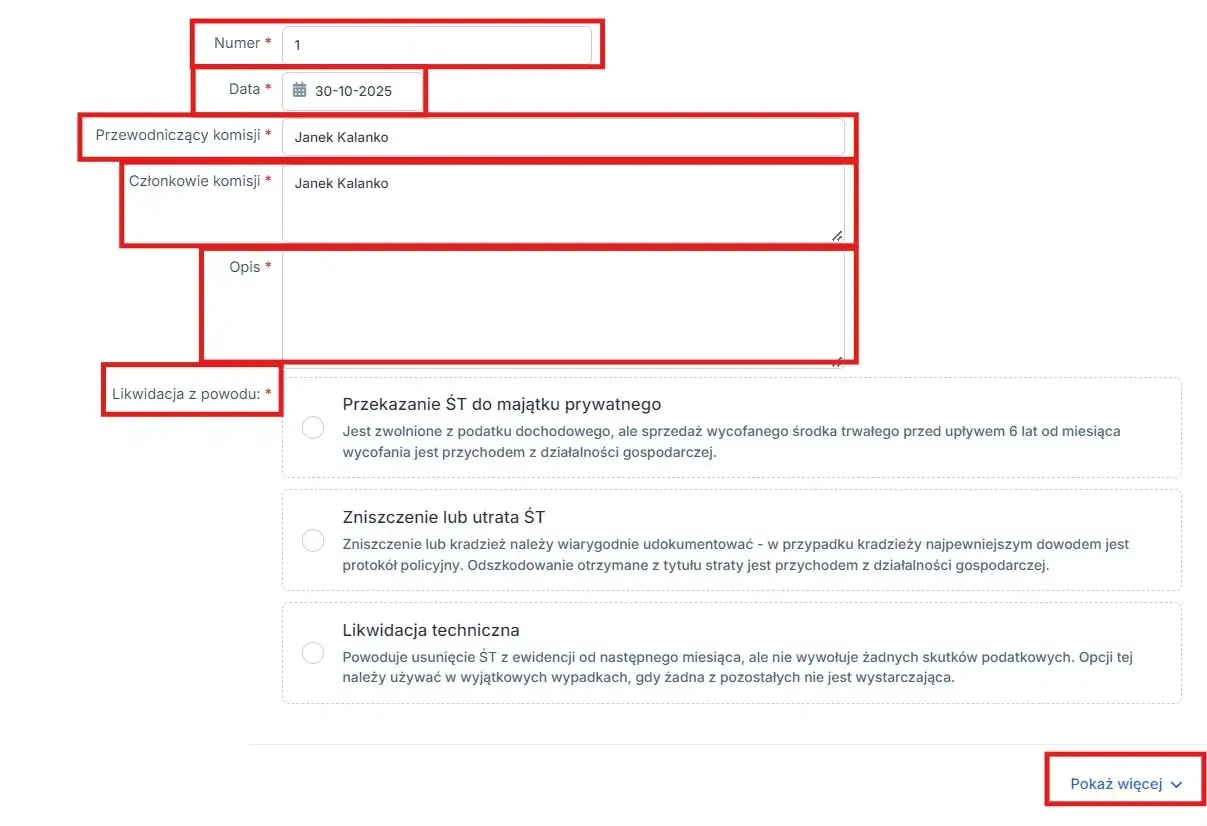

Jakie informacje muszą znaleźć się w protokole? Kompletna lista obowiązkowych elementów

Prawidłowo sporządzony protokół likwidacji środka trwałego to nie tylko formalność, ale przede wszystkim gwarancja poprawnego rozliczenia księgowego i podatkowego. Aby dokument ten spełniał swoją rolę, musi zawierać szereg kluczowych informacji, które jednoznacznie identyfikują środek trwały, opisują przyczynę i sposób jego likwidacji, a także potwierdzają odpowiedzialność osób zaangażowanych w proces.

Dane formalne: data, miejsce, numeracja i oznaczenie firmy

Każdy dokument księgowy, w tym protokół likwidacji, musi zaczynać się od podstawowych danych formalnych. Należy precyzyjnie określić miejsce i datę sporządzenia dokumentu. Ważne jest również nadanie mu numeru kolejnego, który pozwala na jego łatwą identyfikację i uporządkowanie w dokumentacji firmy. Ponadto, protokół musi jasno wskazywać pełne dane identyfikujące firmę, która dokonuje likwidacji, czyli jej nazwę, adres siedziby oraz numer identyfikacji podatkowej (NIP).

Identyfikacja środka trwałego: nazwa, numer inwentarzowy, wartość początkowa i dotychczasowe umorzenie

Kluczowym elementem protokołu jest dokładna identyfikacja likwidowanego środka trwałego. Należy podać jego nazwę, która jasno określa, czego dotyczy dokument. Niezbędny jest również numer inwentarzowy, przypisany do danego środka trwałego w firmowej ewidencji. Te dane pozwalają na jednoznaczne powiązanie protokołu z konkretnym składnikiem majątku. Dodatkowo, protokół musi zawierać informacje o wartości początkowej środka trwałego oraz o dotychczasowym umorzeniu (amortyzacji), które zostały naliczone do dnia likwidacji. Te liczby są niezbędne do prawidłowego rozliczenia niezamortyzowanej wartości.

Precyzyjne uzasadnienie przyczyny likwidacji – jak je sformułować?

Przyczyna likwidacji musi być określona w sposób jasny, zwięzły i zgodny z rzeczywistością. Unikaj ogólników. Zamiast pisać "zużycie", lepiej sformułować to jako "całkowite zużycie techniczne uniemożliwiające dalsze użytkowanie". Jeśli środek trwały uległ uszkodzeniu, precyzyjnie opisz zdarzenie: "uszkodzenie w wyniku uderzenia pioruna" lub "zniszczenie w wyniku pożaru magazynu". W przypadku starzenia technologicznego, warto zaznaczyć: "technologiczne starzenie się uniemożliwiające efektywne wykorzystanie w procesie produkcyjnym". Precyzja w tym miejscu jest kluczowa dla późniejszych rozliczeń podatkowych.

Opis sposobu fizycznej likwidacji (utylizacja, złomowanie, demontaż)

Protokół powinien szczegółowo opisywać, w jaki sposób środek trwały został fizycznie zlikwidowany. Należy wskazać konkretny sposób postępowania, na przykład złomowanie (jeśli dotyczy pojazdów, maszyn), utylizacja (szczególnie w przypadku sprzętu elektronicznego lub materiałów niebezpiecznych) lub demontaż na części. Jeśli likwidacja była przeprowadzana przez zewnętrzny podmiot, warto wskazać jego dane. Ten opis potwierdza, że środek trwały faktycznie przestał istnieć w swojej pierwotnej formie.

Podpisy członków komisji lub osoby upoważnionej

Ostatnim, ale niezwykle ważnym elementem protokołu są podpisy. Jeśli w firmie powołano komisję likwidacyjną, protokół powinien być podpisany przez wszystkich jej członków. W przypadku braku komisji, na przykład w jednoosobowej działalności gospodarczej, protokół podpisuje właściciel lub osoba upoważniona do reprezentowania firmy i podejmowania takich decyzji. Podpisy te są potwierdzeniem akceptacji treści protokołu i odpowiedzialności za przeprowadzoną likwidację.

Gotowy wzór protokołu likwidacji środka trwałego do pobrania (DOCX i PDF)

Sporządzenie protokołu likwidacji środka trwałego zgodnie ze wszystkimi wymogami może być wyzwaniem, zwłaszcza dla osób, które nie mają na co dzień do czynienia z takimi formalnościami. Aby ułatwić ten proces i zapewnić jego poprawność, przygotowaliśmy gotowy do pobrania, edytowalny wzór protokołu. Dzięki niemu możesz mieć pewność, że wszystkie niezbędne elementy zostaną uwzględnione, a dokument będzie zgodny z obowiązującymi przepisami.

Pobierz edytowalny szablon protokołu i dostosuj go do swoich potrzeb

Zachęcam do pobrania naszego edytowalnego szablonu protokołu likwidacji środka trwałego, dostępnego w popularnych formatach DOCX oraz PDF. Ten starannie przygotowany wzór został opracowany z myślą o polskich przepisach i najlepszych praktykach księgowych. Umożliwia on łatwe uzupełnienie danych, dostosowanie treści do specyfiki likwidowanego środka trwałego oraz jego przyczyn. Jak podkreślają eksperci, korzystanie z gotowych, sprawdzonych wzorów znacząco minimalizuje ryzyko popełnienia błędów. Według danych poradnikprzedsiebiorcy.pl, takie narzędzia są nieocenione w codziennej pracy przedsiębiorcy.

Omówienie wzoru: jak poprawnie wypełnić każdą z rubryk?

Nasz wzór protokołu likwidacji został zaprojektowany tak, aby prowadzić Cię krok po kroku przez cały proces wypełniania. Na początku znajdziesz miejsce na dane formalne: datę i miejsce sporządzenia dokumentu, jego numerację oraz dane Twojej firmy (nazwa, adres, NIP). Następnie przechodzimy do kluczowej części identyfikacji likwidowanego środka trwałego. Tutaj należy wpisać jego dokładną nazwę oraz numer inwentarzowy. Kolejne rubryki dotyczą wartości początkowej oraz dotychczasowego umorzenia te dane są niezbędne do prawidłowego rozliczenia podatkowego. Bardzo ważne jest precyzyjne opisanie przyczyny likwidacji unikaj ogólników i podaj konkretne powody. Następnie należy wskazać sposób fizycznej likwidacji, np. czy środek trwały został złomowany, zutylizowany, czy zdemontowany. Na końcu protokołu znajdują się miejsca na podpisy osób odpowiedzialnych za likwidację, zazwyczaj członków komisji likwidacyjnej lub właściciela firmy.

Likwidacja środka trwałego a podatki – o czym musisz pamiętać, by uniknąć problemów z Urzędem Skarbowym?

Proces likwidacji środka trwałego to nie tylko kwestia formalności księgowych, ale przede wszystkim moment, w którym pojawiają się istotne aspekty podatkowe. Niewłaściwe rozliczenie tych kwestii może skutkować nie tylko błędami w deklaracjach podatkowych, ale także potencjalnymi problemami z Urzędem Skarbowym. Dlatego tak ważne jest, aby dokładnie zrozumieć, jak likwidacja wpływa na podatek dochodowy i VAT.

Podatek dochodowy (PIT/CIT): Kiedy niezamortyzowana wartość staje się kosztem?

Jedną z kluczowych korzyści podatkowych związanych z likwidacją środka trwałego jest możliwość zaliczenia jego niezamortyzowanej wartości do kosztów uzyskania przychodu. Dotyczy to sytuacji, gdy środek trwały nie został w pełni zamortyzowany do momentu podjęcia decyzji o jego likwidacji. Wartość początkowa pomniejszona o dotychczasowe umorzenie stanowi wówczas koszt, który obniża podstawę opodatkowania podatkiem dochodowym (zarówno PIT, jak i CIT). Jest to istotny element optymalizacji podatkowej, pod warunkiem, że likwidacja jest uzasadniona ekonomicznie i technicznie.

Likwidacja a zmiana profilu działalności – pułapka podatkowa, której warto unikać

Należy jednak pamiętać o pewnej pułapce podatkowej. Jeśli likwidacja środka trwałego jest bezpośrednim wynikiem zmiany profilu działalności firmy, a nie jego faktycznego zużycia lub uszkodzenia, organy podatkowe mogą zakwestionować możliwość zaliczenia niezamortyzowanej wartości do kosztów uzyskania przychodu. W takiej sytuacji, środek trwały może być traktowany jako nadal wykorzystywany w działalności, nawet jeśli fizycznie już nie istnieje. Dlatego tak ważne jest precyzyjne udokumentowanie przyczyny likwidacji, która nie jest związana ze zmianą strategii biznesowej.

Podatek VAT: Czy fizyczne zniszczenie środka trwałego wymaga korekty odliczonego VAT?

W kontekście podatku VAT, sama fizyczna likwidacja środka trwałego, który był wcześniej nabyty z odliczeniem VAT, zazwyczaj nie powoduje obowiązku korekty tego podatku. Dzieje się tak dlatego, że likwidacja oznacza trwałe zaprzestanie użytkowania, a nie zmianę przeznaczenia środka trwałego na cele niezwiązane z działalnością opodatkowaną. Innymi słowy, jeśli środek trwały był wykorzystywany do czynności opodatkowanych, jego zniszczenie nie zmienia faktu, że pierwotnie odliczony VAT był zasadny.

Sprzedaż na złom a obowiązek naliczenia podatku VAT

Sytuacja zmienia się diametralnie, gdy likwidacja środka trwałego wiąże się z jego odpłatną dostawą. Jeśli na przykład zlikwidowany pojazd zostanie sprzedany na złom, a firma otrzyma za to wynagrodzenie, wówczas taka transakcja staje się czynnością podlegającą opodatkowaniu VAT. W takim przypadku, podatnik jest zobowiązany do naliczenia podatku VAT od wartości sprzedaży złomu i odprowadzenia go do Urzędu Skarbowego. Należy pamiętać o wystawieniu odpowiedniej faktury.

Najczęstsze błędy przy likwidacji środków trwałych i jak ich unikać

Proces likwidacji środków trwałych, mimo swojej pozornej prostoty, kryje w sobie wiele potencjalnych pułapek. Błędy popełnione na tym etapie mogą prowadzić do nieprawidłowości w księgowości, problemów z rozliczeniami podatkowymi, a nawet do sankcji ze strony organów kontrolnych. Świadomość najczęstszych błędów i znajomość sposobów ich unikania to klucz do prawidłowego przeprowadzenia tego procesu.

Brak kompletnej dokumentacji – dlaczego sam protokół to czasem za mało?

Jednym z najczęściej spotykanych błędów jest poleganie wyłącznie na protokole likwidacji. Choć jest to dokument kluczowy, często okazuje się niewystarczający podczas kontroli. Organy podatkowe mogą wymagać dodatkowych dowodów potwierdzających zasadność likwidacji i jej przebieg. Dlatego tak ważne jest gromadzenie wszelkiej dokumentacji towarzyszącej: zdjęć uszkodzonego lub zniszczonego środka trwałego, ekspertyz technicznych, protokołów uszkodzenia, dokumentów potwierdzających utylizację lub złomowanie, a także faktur za usługi związane z likwidacją. Kompletna dokumentacja to najlepsza ochrona przed ewentualnymi zarzutami.

Błędne określenie przyczyny likwidacji i jego konsekwencje

Kolejnym częstym błędem jest nieprecyzyjne lub niezgodne z prawdą określenie przyczyny likwidacji. Jak już wspominaliśmy, ma to bezpośrednie przełożenie na rozliczenia podatkowe. Jeśli środek trwały zostanie zlikwidowany z powodu "zmiany profilu działalności", a nie rzeczywistego zużycia, niezamortyzowana wartość może nie zostać uznana za koszt uzyskania przychodu. Może to również wywołać wątpliwości co do prawidłowości odliczenia VAT przy zakupie. Precyzyjne i zgodne z rzeczywistością uzasadnienie jest fundamentem prawidłowego rozliczenia.

Przeczytaj również: Kto nie ma zdolności do czynności prawnych? Sprawdź, kto jest wyłączony

Niewłaściwe rozliczenie księgowe nieumorzonej wartości

Ostatnim, ale równie istotnym błędem, jest niewłaściwe rozliczenie księgowe niezamortyzowanej wartości likwidowanego środka trwałego. Błędy w tym zakresie mogą dotyczyć zarówno momentu ujęcia tej wartości w kosztach, jak i jej wysokości. Niewłaściwe zaksięgowanie może prowadzić do zaniżenia lub zawyżenia kosztów uzyskania przychodów, co z kolei skutkuje nieprawidłowościami w deklaracjach podatkowych. Poprawne rozliczenie księgowe, zgodne z przepisami ustawy o rachunkowości i ustaw podatkowych, jest kluczowe dla zachowania przejrzystości finansowej firmy.