?")

Podstawa opodatkowania to fundamentalny element każdego systemu podatkowego, stanowiący wartość, od której oblicza się należny podatek. Bez jej prawidłowego ustalenia niemożliwe jest wyliczenie zobowiązania podatkowego. W tym artykule przyjrzymy się, jak kształtuje się ona dla kluczowych podatków w Polsce PIT, CIT i VAT oraz dlaczego zrozumienie tych zasad jest kluczowe dla każdego podatnika.

Dlaczego zrozumienie podstawy opodatkowania to Twój obowiązek i finansowy interes?

Niezależnie od tego, czy jesteś osobą fizyczną rozliczającą się z urzędem skarbowym, czy prowadzisz własną firmę, pojęcie podstawy opodatkowania jest dla Ciebie niezwykle ważne. To właśnie od tej kwoty zależy, ile podatku faktycznie zapłacisz. Prawidłowe jej ustalenie to nie tylko kwestia zgodności z przepisami, ale również Twój finansowy interes. Świadomość tego, co wchodzi w jej skład, a co można odliczyć, pozwala na optymalizację obciążeń podatkowych w granicach prawa. Błędy w tym obszarze mogą prowadzić do nieprzyjemnych konsekwencji.

Podstawa opodatkowania: fundament każdego rozliczenia z fiskusem

Podstawa opodatkowania jest niczym innym jak punktem wyjścia do obliczenia kwoty podatku. Jak podaje Wikipedia, jest to wartość, od której oblicza się wysokość należnego podatku. Bez jej precyzyjnego określenia, wszelkie dalsze kalkulacje stają się bezpodstawne. To właśnie ta kwota, po zastosowaniu odpowiedniej stawki podatkowej, determinuje ostateczne zobowiązanie podatkowe wobec państwa.

Błąd w obliczeniach? Sprawdź, jakie mogą być tego konsekwencje

Nawet niewielki błąd w ustaleniu podstawy opodatkowania może mieć poważne skutki. Najczęściej wiąże się to z koniecznością dopłaty podatku wraz z odsetkami za zwłokę. W skrajnych przypadkach, gdy błąd jest rażący lub nosi znamiona celowego działania, podatnik może narazić się na kary finansowe, a nawet odpowiedzialność karną skarbową. Dlatego tak ważne jest, aby podchodzić do tego zagadnienia z należytą starannością i precyzją, dbając o zgodność z obowiązującymi przepisami.

Przychód, dochód, a podstawa opodatkowania – poznaj kluczowe różnice, by nie przepłacać

Często słyszymy o przychodach, dochodach i podstawie opodatkowania, traktując te pojęcia zamiennie. Nic bardziej mylnego! W systemie podatkowym, zwłaszcza w kontekście podatków dochodowych (PIT i CIT), te terminy mają ściśle określone znaczenia i hierarchię. Zrozumienie tych różnic jest kluczowe, aby prawidłowo rozliczać się z fiskusem i unikać niepotrzebnych kosztów.

Przychód – czyli co dokładnie wlicza się do Twoich zarobków?

Przychód to najszersze pojęcie, obejmujące wszelkie środki pieniężne, wartości pieniężne, świadczenia w naturze i inne nieodpłatne świadczenia, które podatnik otrzymał lub które zostały mu postawione do dyspozycji. Dla osoby pracującej na etacie jest to wynagrodzenie brutto. Dla przedsiębiorcy to suma należności za sprzedane towary lub wykonane usługi, a także inne wpływy związane z prowadzoną działalnością.

Dochód – jak koszty firmowe realnie obniżają Twoje zobowiązania?

Dochód to pojęcie węższe niż przychód. Jest to różnica między osiągniętym przychodem a kosztami jego uzyskania. Dla przedsiębiorców oznacza to, że od sumy przychodów mogą oni odliczyć wydatki poniesione w celu uzyskania, zachowania lub zabezpieczenia źródła przychodów. To właśnie koszty uzyskania przychodu odgrywają kluczową rolę w obniżaniu obciążeń podatkowych. Przykłady takich kosztów to zakup materiałów, wynagrodzenia pracowników, czynsz za lokal, amortyzacja środków trwałych czy koszty reklamy.

Podstawa opodatkowania – ostateczna kwota, od której zapłacisz podatek

Podstawa opodatkowania, w przypadku podatków dochodowych, to ostateczna kwota, która pozostaje po odjęciu od dochodu wszelkich ulg i odliczeń przewidzianych w ustawie. Dopiero do tej finalnej wartości stosuje się odpowiednią stawkę podatkową, aby obliczyć należny podatek. Jest to zatem ostatni etap kalkulacji przed wyliczeniem kwoty podatku do zapłaty.

Jak krok po kroku ustalić podstawę opodatkowania w podatku dochodowym (PIT)?

Ustalanie podstawy opodatkowania w podatku dochodowym od osób fizycznych (PIT) zależy od wybranej formy opodatkowania. Każda z nich ma swoje specyficzne zasady dotyczące tego, co można odliczyć od dochodu, aby ostatecznie określić kwotę podatku. Przyjrzyjmy się najpopularniejszym formom rozliczenia.

Skala podatkowa (zasady ogólne) – co możesz odliczyć od dochodu?

W przypadku rozliczania się na zasadach ogólnych, czyli według skali podatkowej, podstawą opodatkowania jest dochód pomniejszony o szereg odliczeń. Należą do nich przede wszystkim zapłacone składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe). Ponadto, podatnik może skorzystać z różnych ulg podatkowych, takich jak ulga na dzieci, ulga termomodernizacyjna, czy ulga dla młodych. Warto również pamiętać o możliwości odliczenia straty z lat ubiegłych. Po tych wszystkich odliczeniach, do pozostałej kwoty stosuje się stawki podatkowe 12% lub 32%, w zależności od przekroczenia progu dochodowego.

Podatek liniowy – stała stawka, ale inne zasady odliczeń

Dla przedsiębiorców, którzy wybrali podatek liniowy, stawka podatkowa wynosi stałe 19% niezależnie od wysokości osiągniętego dochodu. Podstawą opodatkowania jest tutaj również dochód, czyli przychód pomniejszony o koszty. Jednakże, w przeciwieństwie do skali podatkowej, lista odliczeń, które można zastosować od dochodu, jest zazwyczaj znacznie węższa. Niektóre ulgi dostępne na zasadach ogólnych, jak np. ulga na dzieci, nie przysługują podatnikom rozliczającym się liniowo. Możliwe jest natomiast odliczenie zapłaconych składek na ubezpieczenia społeczne oraz niektórych innych specyficznych odliczeń.

Ryczałt od przychodów ewidencjonowanych – kiedy podstawą jest sam przychód?

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania, w której podstawą opodatkowania jest sam przychód, a nie dochód. Oznacza to, że przedsiębiorca nie może pomniejszać przychodu o koszty uzyskania przychodu. Jest to znacząca różnica w porównaniu do zasad ogólnych czy podatku liniowego. Istnieje jednak możliwość odliczenia od przychodu zapłaconych składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe). Stawki ryczałtu są zróżnicowane i zależą od rodzaju prowadzonej działalności, wahając się od 2% do 17%.

Umowa o pracę – jak obliczana jest podstawa opodatkowania Twojego wynagrodzenia?

W przypadku umowy o pracę, podstawę opodatkowania Twojego wynagrodzenia oblicza pracodawca. Zaczyna od przychodu, czyli wynagrodzenia brutto. Następnie od tej kwoty odejmowane są obowiązkowe składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, a także część składki zdrowotnej). Potrącane są również zryczałtowane koszty uzyskania przychodu, które są stałe dla większości pracowników. Po tych wszystkich potrąceniach, uzyskana kwota stanowi podstawę opodatkowania, od której naliczany jest zaliczka na podatek dochodowy według skali podatkowej.

Podstawa opodatkowania w firmie, czyli podatek CIT bez tajemnic

Podatek dochodowy od osób prawnych (CIT) dotyczy spółek, fundacji, stowarzyszeń i innych podmiotów prowadzących działalność gospodarczą. Choć zasady ustalania podstawy opodatkowania są w wielu aspektach analogiczne do PIT, istnieją pewne specyficzne dla osób prawnych regulacje, które warto poznać.

Ustalanie dochodu w osobie prawnej – od przychodów do podstawy opodatkowania

Podobnie jak w przypadku PIT, w CIT podstawą opodatkowania jest dochód. Jest on ustalany jako różnica między sumą przychodów a kosztami ich uzyskania. Osoby prawne, prowadząc działalność gospodarczą, ponoszą różnorodne koszty, które mogą pomniejszyć ich przychody. Po ustaleniu dochodu, podatnik może go dodatkowo pomniejszyć o określone w ustawach o CIT odliczenia. Mogą to być na przykład darowizny przekazane na cele pożytku publicznego, ulgi innowacyjne czy inwestycyjne, a także straty z lat ubiegłych. Ostateczna kwota po uwzględnieniu wszystkich odliczeń stanowi podstawę opodatkowania.

Co spółka może zaliczyć do kosztów uzyskania przychodu, by obniżyć podatek?

Katalog kosztów uzyskania przychodu dla spółek jest szeroki i obejmuje wszelkie wydatki, które mają na celu osiągnięcie, zachowanie lub zabezpieczenie źródła przychodów. Do najczęściej spotykanych zaliczają się: wynagrodzenia pracowników wraz z pochodnymi, koszty zakupu materiałów i surowców, amortyzacja środków trwałych, koszty usług obcych (np. księgowych, prawnych, informatycznych), wydatki na marketing i reklamę, koszty podróży służbowych czy koszty utrzymania biura. Kluczowe jest, aby każdy koszt był odpowiednio udokumentowany i miał związek z prowadzoną działalnością gospodarczą.

Stawka 9% i 19% CIT – od czego zależy wysokość podatku?

Wysokość podatku CIT zależy od zastosowanej stawki, która może wynosić 19% lub 9%. Standardowa stawka podatku CIT to 19%. Jednakże, ustawa o CIT przewiduje preferencyjną stawkę 9% dla tzw. małych podatników, czyli podmiotów, których przychody w poprzednim roku podatkowym nie przekroczyły określonego progu (aktualnie 2 mln euro), a także dla niektórych nowych podmiotów rozpoczynających działalność. Aby skorzystać z tej niższej stawki, konieczne jest spełnienie określonych warunków.

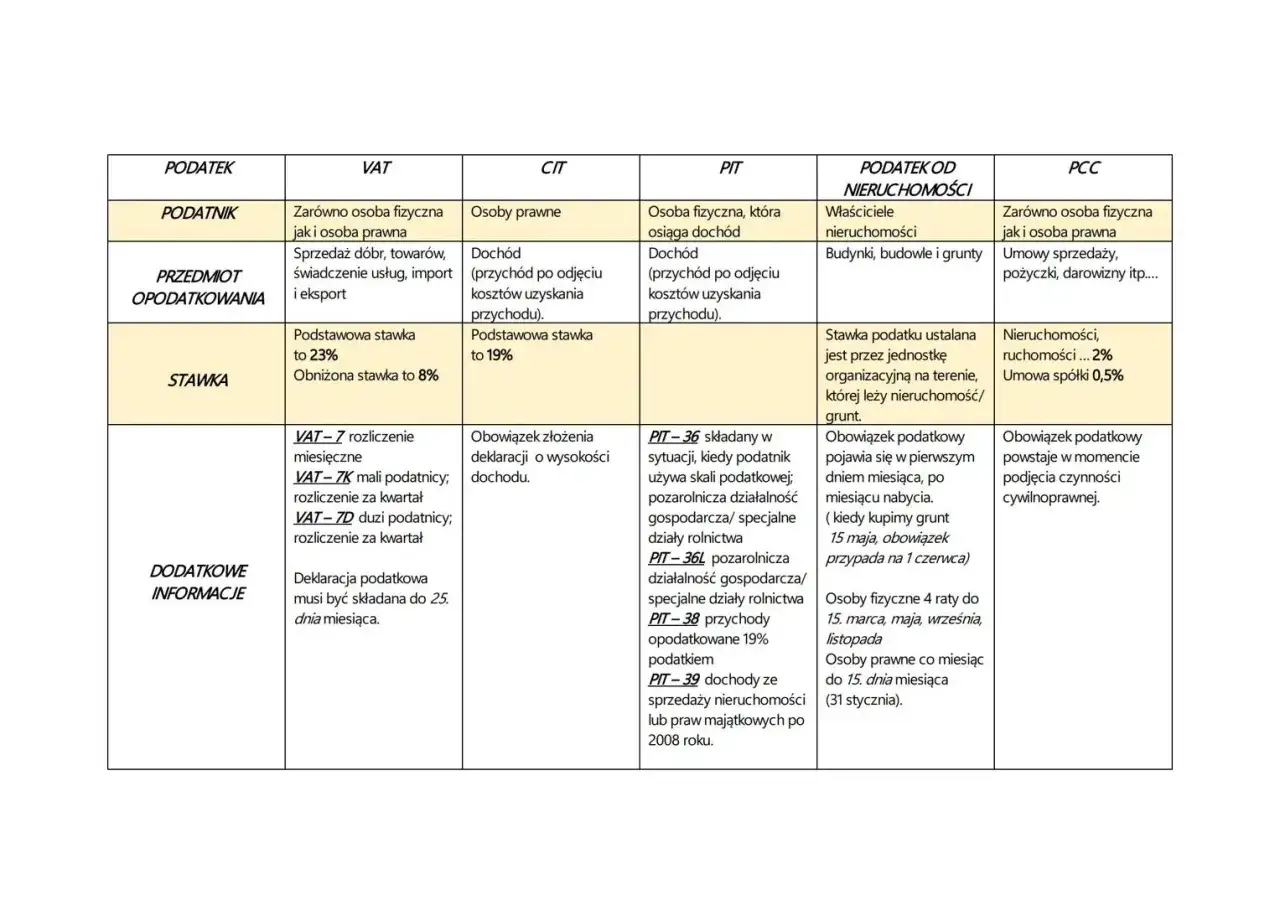

Czym jest podstawa opodatkowania w podatku VAT i jak wpływa na cenę końcową?

Podatek od towarów i usług (VAT) to podatek pośredni, który obciąża konsumpcję. W przeciwieństwie do podatków dochodowych, gdzie podstawą jest zazwyczaj dochód, w VAT kluczową rolę odgrywa obrót. Zrozumienie, co składa się na podstawę opodatkowania VAT, jest istotne dla prawidłowego ustalania ceny towarów i usług oraz rozliczeń z urzędem skarbowym.

Definicja według ustawy: co dokładnie składa się na podstawę opodatkowania VAT?

Zgodnie z przepisami ustawy o VAT, podstawą opodatkowania jest wszystko, co stanowi zapłatę, którą sprzedawca otrzymał lub ma otrzymać od nabywcy lub osoby trzeciej. Mówiąc prościej, jest to zazwyczaj wartość netto sprzedanego towaru lub wykonanej usługi. Jest to kwota, od której naliczany jest podatek VAT. Jak podaje Wikipedia, podstawa opodatkowania jest elementem, od którego oblicza się wysokość podatku.

Wartość netto, dotacje, koszty transportu – co wchodzi w skład podstawy, a co nie?

Do podstawy opodatkowania VAT wlicza się nie tylko cenę netto towaru lub usługi. Warto uwzględnić również inne elementy, jeśli są one pobierane od nabywcy. Należą do nich na przykład: dotacje mające bezpośredni wpływ na cenę, koszty dodatkowe takie jak transport, opakowanie, ubezpieczenie, prowizje czy opłaty pobierane od klienta. Natomiast sama kwota podatku VAT, który jest naliczany od tej podstawy, nie wchodzi w jej skład. Nie wlicza się również np. rabatów udzielonych przed ustaleniem ceny.

Kiedy można obniżyć podstawę opodatkowania VAT? (Rabaty, zwroty, korekty)

Podstawa opodatkowania VAT może ulec obniżeniu w określonych sytuacjach. Najczęściej ma to miejsce w przypadku udzielenia rabatu lub skonta po dokonaniu sprzedaży. Również zwrot towaru przez klienta lub obniżenie ceny sprzedaży skutkuje koniecznością korekty podstawy opodatkowania. W przypadku stwierdzenia pomyłki w wystawionej fakturze, sprzedawca jest zobowiązany do wystawienia faktury korygującej, która obniża podstawę opodatkowania i kwotę VAT do zapłaty. Odpowiednie udokumentowanie tych zdarzeń jest kluczowe.

Inne podatki, ta sama zasada – jak ustalić podstawę w PCC i akcyzie?

Choć PIT, CIT i VAT to najważniejsze podatki, warto wspomnieć o innych, gdzie również kluczowe jest prawidłowe ustalenie podstawy opodatkowania. Zasada pozostaje ta sama określenie wartości, od której oblicza się podatek ale jej konkretne wyznaczniki różnią się w zależności od rodzaju daniny.

Podatek od czynności cywilnoprawnych (PCC) – co jest podstawą przy kupnie auta lub mieszkania?

W przypadku podatku od czynności cywilnoprawnych (PCC), który obejmuje m.in. umowy sprzedaży, zamiany czy darowizny, podstawą opodatkowania jest zazwyczaj wartość rynkowa przedmiotu umowy. Dotyczy to na przykład zakupu samochodu, nieruchomości czy udziałów w spółce. Należy podkreślić, że nie zawsze jest to cena transakcyjna widniejąca na umowie. Organy podatkowe mają prawo do weryfikacji wartości rynkowej i, w przypadku stwierdzenia zaniżenia, mogą określić podatek od wyższej kwoty.

Podatek akcyzowy – jak ilość lub wartość produktu definiuje wysokość podatku?

Podatek akcyzowy, który dotyczy specyficznych wyrobów takich jak alkohol, papierosy, paliwa czy samochody, ma zróżnicowaną podstawę opodatkowania. W wielu przypadkach jest ona określona ilościowo. Przykładowo, w przypadku alkoholu podstawą jest liczba litrów, a papierosów liczba sztuk. Natomiast w odniesieniu do samochodów osobowych, podstawą opodatkowania jest ich wartość, czyli cena, jaką zapłacił nabywca lub wartość rynkowa.

Klucz do prawidłowych rozliczeń: o czym musisz pamiętać przy ustalaniu podstawy opodatkowania?

Prawidłowe ustalenie podstawy opodatkowania to nie jednorazowe działanie, ale proces wymagający uwagi i systematyczności. Oto kilka kluczowych zasad, które pomogą Ci uniknąć błędów i zapewnić zgodność z przepisami.

Precyzyjne dokumentowanie kosztów – Twoja tarcza w razie kontroli

Najlepszą ochroną przed ewentualnymi problemami z urzędem skarbowym jest rzetelne i precyzyjne dokumentowanie wszystkich kosztów uzyskania przychodu oraz innych zdarzeń mających wpływ na podstawę opodatkowania. Faktury, rachunki, umowy, wyciągi bankowe to wszystko stanowi dowód poniesionych wydatków. W przypadku kontroli skarbowej, prawidłowa dokumentacja jest nieoceniona i pozwala szybko rozwiać wszelkie wątpliwości.

Przeczytaj również: Kancelaria prawna czy prawnicza - poznaj kluczowe różnice i wybór

Regularne śledzenie zmian w przepisach – jak uniknąć kosztownych pomyłek?

Świat podatków jest dynamiczny. Przepisy zmieniają się często, a ich interpretacja może ewoluować. Dlatego tak ważne jest, aby na bieżąco śledzić wszelkie nowelizacje ustaw podatkowych. Korzystaj z wiarygodnych źródeł informacji, takich jak strony Ministerstwa Finansów, dzienniki urzędowe czy renomowane portale branżowe. W razie wątpliwości, nie wahaj się skorzystać z pomocy profesjonalistów księgowych lub doradców podatkowych. Ich wiedza i doświadczenie pomogą Ci uniknąć kosztownych pomyłek i zawsze prawidłowo ustalić podstawę opodatkowania.