Podatki to temat, który dotyka każdego z nas, choć często wydaje się skomplikowany i odległy. W rzeczywistości stanowią one fundament funkcjonowania każdego państwa i są kluczowe dla naszego codziennego życia, nawet jeśli nie zawsze zdajemy sobie z tego sprawę. Zrozumienie, czym są podatki, dlaczego je płacimy i jak działają, jest niezbędne do świadomego uczestnictwa w życiu społecznym i gospodarczym.

Podatek – czym jest i dlaczego jest fundamentem działania państwa

W dzisiejszym świecie, gdzie państwo odgrywa kluczową rolę w zapewnianiu bezpieczeństwa, edukacji, opieki zdrowotnej i infrastruktury, podatki są nieodłącznym elementem jego istnienia. Bez nich realizacja tych podstawowych funkcji byłaby niemożliwa. Pozwalają one na gromadzenie środków niezbędnych do finansowania usług publicznych, które służą wszystkim obywatelom.

Prosta definicja podatku, którą każdy zrozumie

Najprościej rzecz ujmując, podatek to obowiązkowe świadczenie pieniężne, które każdy obywatel lub firma musi zapłacić państwu lub samorządowi. Jest to danina publiczna, która ma charakter przymusowy, bezzwrotny i nieodpłatny. Oznacza to, że musisz go zapłacić, nie możesz go odzyskać, a w zamian nie otrzymujesz bezpośredniego, indywidualnego świadczenia w momencie jego płacenia. Podatek jest pobierany na podstawie przepisów prawa i stanowi kluczowy mechanizm finansowania działalności państwa.

Ta podstawowa zasada jest fundamentalna dla zrozumienia całego systemu podatkowego. To właśnie dzięki niej państwo może gromadzić środki na realizację swoich zadań, które następnie przekładają się na jakość życia wszystkich obywateli.

Skąd bierze się obowiązek płacenia podatków? Podstawa prawna w pigułce

Obowiązek płacenia podatków nie jest arbitralną decyzją urzędnika, lecz ma swoje silne podstawy prawne. W Polsce, jak w każdym demokratycznym państwie, zasady nakładania podatków są ściśle określone w Konstytucji Rzeczypospolitej Polskiej. Artykuł 217 Konstytucji RP stanowi jasne i fundamentalne prawo, które mówi, że podatki mogą być nakładane wyłącznie w drodze ustawy.

Co to oznacza w praktyce? Oznacza to, że żaden organ administracji publicznej, ani nawet rząd, nie może samodzielnie wprowadzić nowego podatku lub zmienić istniejącego bez uchwalenia odpowiedniej ustawy przez parlament. Prawo do nakładania podatków jest zarezerwowane dla władzy ustawodawczej, czyli Sejmu i Senatu. Dzięki temu obywatele mają pewność, że obciążenia podatkowe są wprowadzane w sposób transparentny i demokratyczny, a wszelkie zmiany są przedmiotem publicznej debaty.

Co mówi prawo? Legalna definicja podatku według Ordynacji Podatkowej

W Polsce, poza Konstytucją, kluczowym aktem prawnym regulującym kwestie podatkowe jest Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. To właśnie w niej znajdziemy precyzyjną, legalną definicję podatku, która uszczegóławia konstytucyjne ramy.

Świadczenie publicznoprawne – co to oznacza w praktyce

Ordynacja podatkowa definiuje podatek jako świadczenie publicznoprawne. To pojęcie jest kluczowe dla zrozumienia jego charakteru. Oznacza ono, że podatek jest świadczeniem pobieranym na rzecz podmiotu prawa publicznego, takiego jak Skarb Państwa, gmina, powiat czy województwo. Nie jest to transakcja między dwoma równorzędnymi podmiotami prywatnymi, lecz obowiązek nałożony przez państwo na rzecz jego własnego funkcjonowania. Ten publicznoprawny charakter odróżnia podatek od wszelkich opłat czy należności, które mogą być pobierane przez prywatne firmy.

W praktyce oznacza to, że pieniądze z podatków trafiają do wspólnego budżetu, z którego finansowane są wszystkie usługi i zadania publiczne. Nie są one przeznaczone na bezpośredni zysk konkretnej instytucji, lecz na realizację celów społecznych i państwowych.

Przymusowość i bezzwrotność – filary konstrukcji podatku

Dwie z najważniejszych cech podatku to jego przymusowość i bezzwrotność. Przymusowość oznacza, że zapłata podatku jest obowiązkiem wynikającym bezpośrednio z przepisów prawa. Nie jest to dobrowolna wpłata uchylanie się od tego obowiązku wiąże się z konsekwencjami prawnymi, w tym sankcjami finansowymi. Państwo ma narzędzia prawne, aby egzekwować płacenie podatków od wszystkich zobowiązanych.

Z kolei bezzwrotność oznacza, że raz zapłacony podatek, co do zasady, nie podlega zwrotowi. Oczywiście, istnieją sytuacje, w których może dojść do nadpłaty podatku, która następnie jest zwracana podatnikowi. Jednakże sama istota podatku zakłada, że jest to świadczenie jednorazowe, które zasila budżet państwa i nie jest związane z oczekiwaniem bezpośredniego zwrotu tej konkretnej kwoty w przyszłości.

Nieodpłatność – dlaczego w zamian za podatek nie dostajesz niczego „na paragonie”

Kolejną fundamentalną cechą podatku jest jego nieodpłatność. Jest to aspekt, który często bywa mylący dla osób niezaznajomionych z tematyką podatkową. Nieodpłatność oznacza, że w zamian za zapłacony podatek obywatel nie otrzymuje bezpośredniego, konkretnego świadczenia wzajemnego. Nie jest to transakcja typu "coś za coś", jak w przypadku zakupu towaru w sklepie, gdzie za pieniądze dostajesz produkt.

Pieniądze z podatków trafiają do wspólnego budżetu państwa, z którego finansowane są usługi publiczne, takie jak edukacja, ochrona zdrowia, infrastruktura drogowa, bezpieczeństwo publiczne czy obronność. Otrzymujesz więc dostęp do tych usług jako członek społeczeństwa, ale nie jest to bezpośrednia zapłata za konkretną usługę w momencie płacenia podatku. Jest to inwestycja w dobro wspólne.

Na co idą podatki, które płacisz? Kluczowe funkcje w gospodarce

Podatki to nie tylko obowiązek, ale przede wszystkim narzędzie, które pozwala państwu funkcjonować i realizować swoje cele. Pełnią one szereg kluczowych funkcji, które mają bezpośredni wpływ na życie każdego obywatela i stabilność gospodarczą kraju.

Funkcja fiskalna: czyli jak państwo finansuje szkoły, drogi i szpitale

Najważniejszą i najbardziej oczywistą funkcją podatków jest funkcja fiskalna, zwana również dochodową. Polega ona na gromadzeniu przez państwo środków finansowych niezbędnych do pokrycia wydatków publicznych. Bez tej funkcji niemożliwe byłoby finansowanie podstawowych usług publicznych, takich jak:

- Oświata: utrzymanie szkół, przedszkoli, uczelni wyższych, wynagrodzenia dla nauczycieli.

- Służba zdrowia: finansowanie szpitali, przychodni, ratownictwa medycznego, zakup leków.

- Infrastruktura: budowa i utrzymanie dróg, mostów, sieci energetycznych, wodociągów.

- Obronność i bezpieczeństwo: finansowanie armii, policji, straży pożarnej.

- Administracja publiczna: utrzymanie urzędów i instytucji państwowych.

To właśnie dzięki funkcji fiskalnej państwo może zapewnić obywatelom dostęp do tych kluczowych dóbr i usług.

Funkcja redystrybucyjna: mechanizm wyrównywania szans społecznych

Kolejną ważną funkcją podatków jest funkcja redystrybucyjna. Polega ona na wyrównywaniu różnic dochodowych i majątkowych w społeczeństwie. System podatkowy może być skonstruowany tak, aby osoby o wyższych dochodach płaciły proporcjonalnie wyższe podatki (tzw. progresja podatkowa), a środki te były następnie przeznaczane na wsparcie osób o niższych dochodach lub znajdujących się w trudnej sytuacji życiowej.

Przykłady działań realizujących funkcję redystrybucyjną to finansowanie świadczeń socjalnych, zasiłków dla bezrobotnych, emerytur, rent czy programów pomocowych dla rodzin wielodzietnych lub osób niepełnosprawnych. Dzięki temu podatki pomagają budować bardziej sprawiedliwe społeczeństwo i zapewniają siatkę bezpieczeństwa dla najbardziej potrzebujących.

Funkcja stymulacyjna: jak podatki wpływają na Twoje decyzje

Podatki mogą być również używane jako narzędzie do wpływania na zachowania obywateli i przedsiębiorstw. Jest to tzw. funkcja stymulacyjna. Państwo może stosować ulgi podatkowe, aby zachęcić do określonych działań, na przykład:

- Inwestycji: ulgi dla firm inwestujących w nowe technologie lub tworzących miejsca pracy.

- Oszczędzania: preferencje podatkowe dla osób oszczędzających na emeryturę.

- Działań proekologicznych: niższe podatki dla firm stosujących ekologiczne technologie lub produkujących ekologiczne towary.

- Rozwoju kultury i nauki: ulgi dla darczyńców wspierających instytucje kultury czy badania naukowe.

Z drugiej strony, wyższe stawki podatkowe mogą być stosowane, aby zniechęcić do pewnych zachowań, na przykład do konsumpcji szkodliwych dla zdrowia produktów (np. wyższa akcyza na alkohol i papierosy) lub do nadmiernej konsumpcji energii.

Nie każdy podatek jest taki sam – poznaj najważniejsze rodzaje podatków w Polsce

System podatkowy w Polsce jest złożony i obejmuje wiele różnych rodzajów podatków. Aby lepiej zrozumieć jego działanie, warto poznać podstawowy podział, który ułatwia kategoryzację poszczególnych danin publicznych.

Podatki bezpośrednie: te, które widzisz w swoim rozliczeniu (PIT, CIT)

Podatki bezpośrednie to te, które są nakładane bezpośrednio na dochód lub majątek podatnika. Oznacza to, że ciężar podatku spoczywa bezpośrednio na osobie fizycznej lub prawnej, która jest jego podatnikiem. Najbardziej znanymi przykładami podatków bezpośrednich w Polsce są:

- Podatek dochodowy od osób fizycznych (PIT): płacony przez osoby fizyczne od uzyskiwanych dochodów (np. z pracy, działalności gospodarczej, najmu).

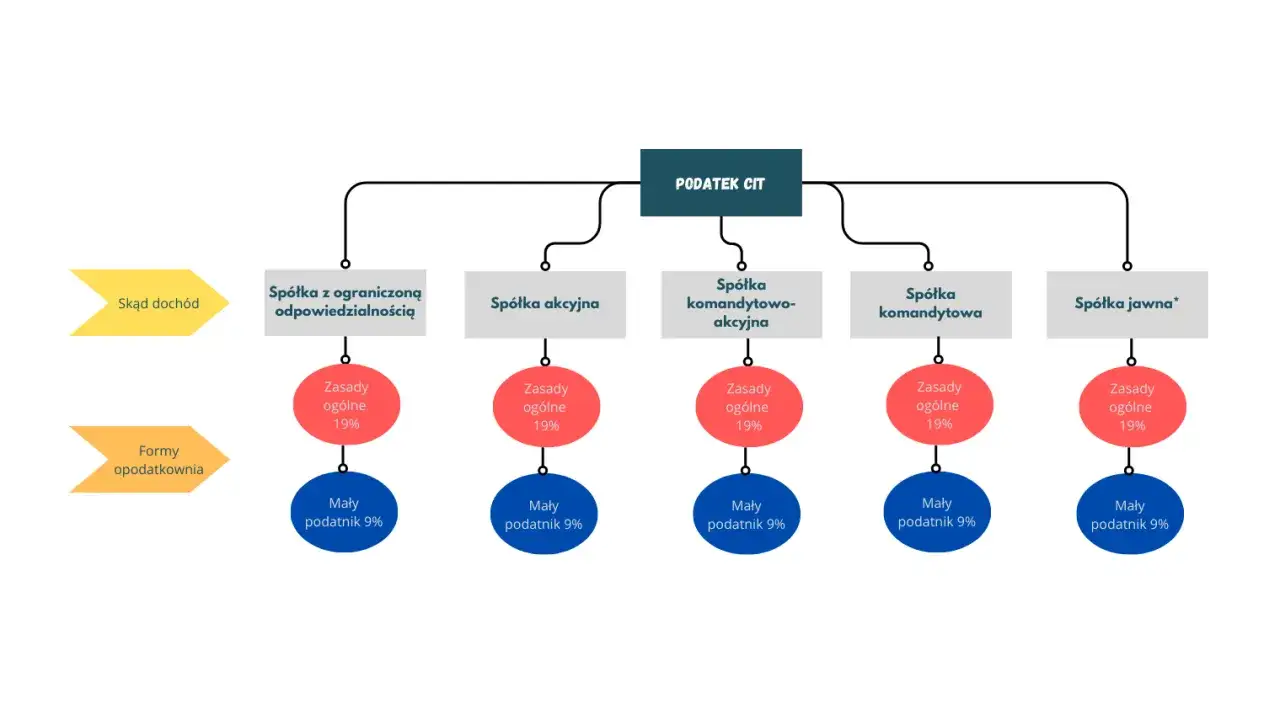

- Podatek dochodowy od osób prawnych (CIT): płacony przez osoby prawne (np. spółki z o.o., spółki akcyjne) od osiąganych dochodów.

- Podatek od nieruchomości: płacony od posiadanych nieruchomości (gruntów, budynków, budowli).

W przypadku tych podatków, podatnik jest bezpośrednio obciążony obowiązkiem zapłaty na rzecz państwa.

Podatki pośrednie: ukryte w cenach produktów, które kupujesz (VAT, akcyza)

Podatki pośrednie to zupełnie inna kategoria. Są one zawarte w cenie towarów i usług, a ich ciężar, choć formalnie ponoszony przez przedsiębiorcę, w rzeczywistości przenoszony jest na ostatecznego konsumenta. Oznacza to, że płacisz je niejako "przy okazji" dokonywania zakupów, często nie zdając sobie z tego sprawy. Najważniejsze podatki pośrednie w Polsce to:

- Podatek od towarów i usług (VAT): powszechny podatek od sprzedaży, który doliczany jest do ceny większości towarów i usług.

- Podatek akcyzowy: nakładany na wybrane towary, takie jak paliwa, alkohol, wyroby tytoniowe, energia elektryczna, czy samochody osobowe. Ma on na celu zarówno generowanie dochodów, jak i ograniczanie konsumpcji tych dóbr.

Podatki pośrednie stanowią znaczną część dochodów budżetu państwa.

Podatki majątkowe i lokalne: od nieruchomości, spadków i darowizn

Oprócz podatków bezpośrednich i pośrednich, w polskim systemie podatkowym funkcjonują również podatki majątkowe oraz lokalne. Podatek od nieruchomości, wspomniany już jako przykład podatku bezpośredniego, jest również kluczowym podatkiem lokalnym, którego wpływy zasilają budżety gmin. Inne istotne podatki związane z majątkiem to:- Podatek od spadków i darowizn: nakładany na osoby, które nabyły majątek w drodze dziedziczenia lub darowizny.

Te podatki obciążają posiadanie lub nabywanie określonych składników majątku, stanowiąc kolejny element wpływający na finanse publiczne.

Kto jest kim w systemie podatkowym? Podatnik, płatnik i inkasent

System podatkowy to nie tylko przepisy i pieniądze, ale także ludzie i instytucje, które uczestniczą w procesie poboru podatków. Warto znać podstawowe role, jakie pełnią poszczególne podmioty.

Podatnik – czyli osoba, na której ciąży obowiązek podatkowy

Podatnik to osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej, na której ciąży obowiązek podatkowy. Jest to zatem podmiot, który jest zobowiązany do zapłaty podatku. W przypadku podatku dochodowego od osób fizycznych (PIT), podatnikiem jest osoba, która osiągnęła dochód. W przypadku podatku od nieruchomości, podatnikiem jest właściciel nieruchomości.Obowiązek podatkowy jest podstawowym zobowiązaniem wynikającym z przepisów prawa podatkowego.

Przeczytaj również: Co to jest przepis prawny? Kluczowe informacje, które musisz znać

Płatnik – dlaczego to pracodawca odprowadza Twój PIT

Rola płatnika jest nieco inna. Płatnik to podmiot, który na mocy przepisów prawa jest zobowiązany do obliczenia, pobrania od podatnika i wpłacenia podatku do właściwego organu podatkowego. Najlepszym przykładem jest tutaj pracodawca. Kiedy otrzymujesz wynagrodzenie, pracodawca najpierw oblicza należny podatek dochodowy (PIT), następnie potrąca go z Twojej pensji, a dopiero potem odprowadza tę kwotę do urzędu skarbowego. Ty, jako pracownik, jesteś podatnikiem, ale to pracodawca pełni rolę płatnika.

Innym przykładem płatnika może być bank, który pobiera podatek odsetkowy od lokaty bankowej i odprowadza go do urzędu skarbowego. Ta instytucja pełni rolę pośrednika między podatnikiem a organem podatkowym.

Warto również wspomnieć o inkasencie. Jest to osoba lub podmiot wyznaczony do pobierania podatków w imieniu organu podatkowego, ale zazwyczaj w mniejszej skali i w specyficznych sytuacjach. Przykładem może być sołtys, który w niektórych gminach jest wyznaczony do pobierania podatku rolnego lub leśnego od mieszkańców sołectwa, a następnie przekazuje zebrane środki do urzędu gminy. Rola inkasenta polega na bezpośrednim poborze gotówki od podatnika.

Dlaczego sprawiedliwy i sprawny system podatkowy jest kluczowy dla każdego obywatela

Podsumowując, podatki są nieodłącznym elementem funkcjonowania każdego nowoczesnego państwa. Choć mogą wydawać się obciążeniem, stanowią one klucz do zapewnienia podstawowych usług publicznych, takich jak edukacja, opieka zdrowotna czy bezpieczeństwo, które służą nam wszystkim. Zrozumienie ich funkcji fiskalnej, redystrybucyjnej i stymulacyjnej pozwala docenić ich rolę w kształtowaniu społeczeństwa i gospodarki.

Sprawiedliwy i sprawnie działający system podatkowy to nie tylko kwestia finansów publicznych, ale także fundament stabilności społecznej i gospodarczej. Wpływa on na jakość naszego życia, dostęp do kluczowych usług oraz poczucie bezpieczeństwa. Dlatego też, choć temat podatków bywa złożony, warto poświęcić czas na jego zgłębienie. Im lepiej rozumiemy, jak działają podatki, tym świadomiej możemy uczestniczyć w życiu publicznym i wpływać na kształtowanie polityki podatkowej naszego kraju.