Zrozumienie polskiego systemu prawno-podatkowego bywa wyzwaniem, a jedno z kluczowych pojęć, które często sprawia trudność, to "płatnik". Kim właściwie jest ta osoba lub instytucja i jakie ma obowiązki? W tym artykule przyjrzymy się bliżej roli płatnika, wyjaśnimy, dlaczego jego funkcja jest tak istotna w kontekście zatrudnienia, umów cywilnoprawnych czy prowadzenia własnej działalności gospodarczej. Rozwiejemy również wątpliwości dotyczące fundamentalnej różnicy między płatnikiem a podatnikiem, co pozwoli Ci pewniej poruszać się w gąszczu przepisów.

Płatnik, czyli kto? Wyjaśniamy kluczowe pojęcie z polskiego prawa w 3 krokach

W polskim systemie prawno-podatkowym, pojęcie "płatnika" jest fundamentalne. Bez jego zrozumienia trudno jest prawidłowo interpretować obowiązki związane z podatkami i składkami ubezpieczeniowymi. Płatnik to nie tylko osoba, która "przekazuje pieniądze", ale przede wszystkim podmiot odpowiedzialny za prawidłowy obieg środków finansowych między obywatelem a państwem.

Definicja z Ordynacji Podatkowej – co dokładnie mówią przepisy?

Zgodnie z art. 8 Ordynacji podatkowej, płatnikiem jest każda osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej, która na mocy przepisów prawa ma obowiązek obliczyć, pobrać od podatnika podatek, a następnie wpłacić go we właściwym terminie organowi podatkowemu. Innymi słowy, jest to podmiot, który na gruncie przepisów prawa pełni rolę pośrednika. "Według danych Lex.pl, płatnik działa jako pośrednik między osobą, która faktycznie ponosi ciężar finansowy daniny (podatnikiem), a organem państwowym (np. urzędem skarbowym lub ZUS)." Jest to kluczowy element systemu, który usprawnia pobór należności podatkowych.

Rola płatnika w pigułce: pośrednik między Tobą a urzędem

Najprościej rzecz ujmując, płatnik jest jak "drobny urzędnik" wykonujący techniczne czynności związane z poborem podatków i składek. Jego główna rola polega na byciu ogniwem łączącym podatnika (czyli Ciebie, jeśli np. uzyskujesz dochód) z instytucjami państwowymi, takimi jak urząd skarbowy czy Zakład Ubezpieczeń Społecznych. Trzy podstawowe obowiązki płatnika, które stanowią esencję jego funkcji, to: obliczenie należnej kwoty, jej pobranie od osoby zobowiązanej oraz terminowe wpłacenie do odpowiedniego organu.

Kluczowa różnica, której nie możesz pomylić: Płatnik a Podatnik

W kontekście obowiązków podatkowych, kluczowe jest precyzyjne rozróżnienie między dwoma pojęciami: płatnikiem a podatnikiem. Mylenie tych ról może prowadzić do poważnych błędów w rozliczeniach i potencjalnych konsekwencji prawnych. Zrozumienie tej subtelności jest absolutnie fundamentalne dla poprawnego funkcjonowania w systemie podatkowym.

Podatnik – ten, kto realnie ponosi ciężar finansowy

Podatnikiem jest podmiot, którego dochód, majątek lub konsumpcja podlega opodatkowaniu. To właśnie on, w ostatecznym rozrachunku, ponosi ekonomiczny ciężar daniny publicznej. W praktyce oznacza to, że to podatnik odczuwa skutki finansowe podatku, ponieważ jego zasoby finansowe są pomniejszane o jego wysokość. Na przykład, jeśli zarabiasz pieniądze, to Ty jesteś podatnikiem podatku dochodowego.

Płatnik – ten, kto technicznie rozlicza i przekazuje pieniądze

W przeciwieństwie do podatnika, płatnik nie ponosi ostatecznego ciężaru finansowego podatku. Jego rola jest czysto techniczna polega na prawidłowym obliczeniu należności, jej potrąceniu od podatnika (jeśli to możliwe) i terminowym przekazaniu na konto właściwego organu. Płatnik działa niejako "w imieniu" organu podatkowego, wykonując jego polecenia wynikające z przepisów prawa.

Dlaczego zrozumienie tej różnicy jest tak ważne?

Prawidłowe rozróżnienie płatnika i podatnika jest kluczowe z kilku powodów. Po pierwsze, pozwala uniknąć błędów w rozliczeniach podatkowych i składkowych, co chroni przed sankcjami. Po drugie, umożliwia właściwe zrozumienie swoich praw i obowiązków zarówno jako osoby, od której podatek jest pobierany, jak i jako podmiotu zobowiązanego do jego poboru. Niezrozumienie tej różnicy może prowadzić do nieporozumień, np. w relacjach pracodawca-pracownik czy zleceniodawca-zleceniobiorca, a w skrajnych przypadkach do odpowiedzialności prawnej.

Kto i kiedy staje się płatnikiem? Najczęstsze sytuacje z życia wzięte

Pojęcie płatnika może wydawać się abstrakcyjne, ale w rzeczywistości spotykamy się z nim na co dzień w wielu sytuacjach zawodowych i życiowych. Zrozumienie, kto i kiedy pełni tę rolę, pozwala lepiej orientować się w obowiązkach i prawach. Przyjrzyjmy się najczęstszym przykładom.

Pracodawca – klasyczny przykład płatnika zaliczek na podatek i składek ZUS

Najbardziej powszechnym przykładem płatnika jest pracodawca. W relacji pracodawca-pracownik, to właśnie pracodawca ma obowiązek obliczyć zaliczkę na podatek dochodowy od osób fizycznych (PIT) oraz składki na ubezpieczenia społeczne i zdrowotne należne od pracownika. Następnie, przed wypłatą wynagrodzenia, potrąca te kwoty z pensji pracownika i wpłaca je do odpowiednich instytucji urzędu skarbowego i Zakładu Ubezpieczeń Społecznych.

Zleceniodawca – jak obowiązki płatnika wyglądają przy umowach cywilnoprawnych?

Podobnie jak pracodawca, zleceniodawca również często pełni rolę płatnika. W przypadku umów cywilnoprawnych, takich jak umowa zlecenia czy umowa o dzieło, zleceniodawca jest zobowiązany do obliczenia i pobrania od wynagrodzenia zleceniobiorcy zaliczki na podatek dochodowy. Jeśli umowa podlega oskładkowaniu, zleceniodawca odprowadza również odpowiednie składki do ZUS. Następnie, te pobrane kwoty przekazuje do urzędu skarbowego i ZUS.

Przedsiębiorca – kiedy jesteś jednocześnie podatnikiem i płatnikiem?

Wielu przedsiębiorców doświadcza podwójnej roli są jednocześnie podatnikami i płatnikami. Jako podatnicy, rozliczają się z dochodów uzyskanych z prowadzonej działalności gospodarczej. Jednocześnie, jeśli zatrudniają pracowników lub współpracują ze zleceniobiorcami, stają się płatnikami ich zaliczek na podatek dochodowy oraz składek ZUS. W przypadku przedsiębiorców opłacających składki ZUS za siebie, również występują w roli płatnika tych składek.

Inne przypadki: rola notariusza czy komornika jako płatnika

Rola płatnika nie ogranicza się jedynie do relacji pracodawca-pracownik czy zleceniodawca-zleceniobiorca. Notariusze, sporządzając akty notarialne dotyczące m.in. sprzedaży nieruchomości czy darowizn, pobierają od stron transakcji podatek od czynności cywilnoprawnych (PCC) i odprowadzają go do urzędu skarbowego. Podobnie, komornik sądowy, dokonując egzekucji i uzyskując środki dla wierzyciela, może być zobowiązany do pobrania i odprowadzenia należnych podatków od wypłacanych kwot.

Jakie są 3 fundamentalne obowiązki każdego płatnika?

Pełnienie roli płatnika wiąże się z konkretnymi, ściśle określonymi obowiązkami. Ich prawidłowe i terminowe wypełnianie jest kluczowe nie tylko dla sprawnego funkcjonowania systemu podatkowego, ale także dla uniknięcia odpowiedzialności prawnej i finansowej przez samego płatnika. Oto trzy fundamentalne kroki, które musi wykonać każdy płatnik.

Krok 1: Prawidłowe obliczenie podatku lub składki

Pierwszym i zarazem jednym z najważniejszych obowiązków płatnika jest precyzyjne obliczenie należnej kwoty podatku lub składki. Oznacza to konieczność dokładnego zapoznania się z obowiązującymi przepisami prawa, uwzględnienia wszelkich ulg, odliczeń, kosztów uzyskania przychodów czy zwolnień, które mogą wpłynąć na ostateczną wysokość zobowiązania. Błąd na tym etapie może mieć dalsze konsekwencje.

Krok 2: Pobranie należności od podatnika (np. z wynagrodzenia)

Po prawidłowym obliczeniu kwoty podatku lub składki, kolejnym krokiem jest jej pobranie od podatnika. W większości przypadków odbywa się to poprzez potrącenie należności bezpośrednio z przysługującego podatnikowi świadczenia. Najczęściej jest to wynagrodzenie za pracę, ale może to być również honorarium za wykonaną usługę, emerytura, renta czy inne świadczenie pieniężne, od którego zgodnie z przepisami należy pobrać podatek lub składkę.

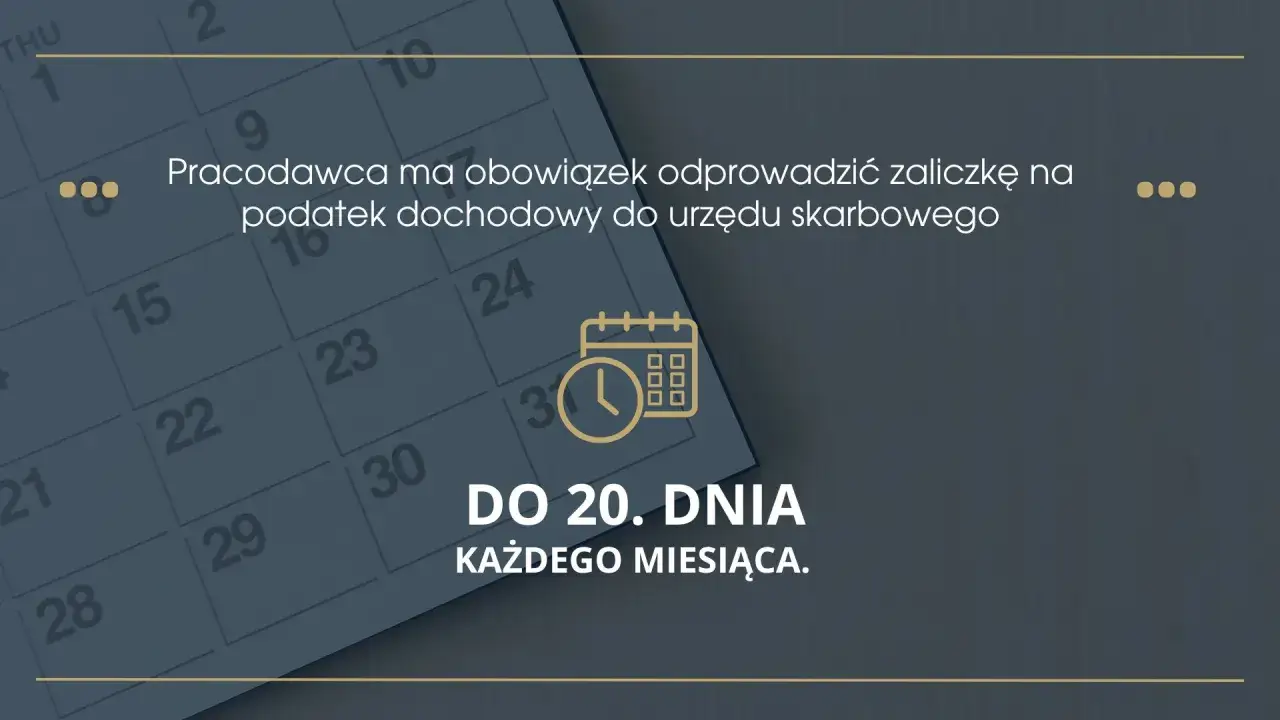

Krok 3: Terminowe wpłacenie środków do właściwego organu (US lub ZUS)

Ostatnim, ale równie ważnym etapem jest terminowe wpłacenie pobranych środków na rachunek bankowy właściwego organu. W przypadku podatku dochodowego, jest to zazwyczaj urząd skarbowy, a w przypadku składek ubezpieczeniowych Zakład Ubezpieczeń Społecznych. Terminowość jest tu kluczowa, ponieważ opóźnienia mogą skutkować naliczeniem odsetek za zwłokę lub innymi sankcjami.

Obowiązki informacyjne: rola deklaracji PIT-11, PIT-4R i innych dokumentów

Oprócz bezpośredniego poboru i wpłaty należności, płatnik ma również szereg obowiązków informacyjnych. Do najważniejszych należy sporządzanie i przekazywanie odpowiednich deklaracji oraz informacji podatkowych. Pracodawcy muszą wystawiać pracownikom informacje PIT-11, które stanowią podstawę ich rocznych rozliczeń. Płatnicy często składają również deklaracje zbiorcze, takie jak PIT-4R, do urzędu skarbowego, informując o łącznej kwocie pobranych zaliczek. Podobnie w przypadku ZUS, istnieją specyficzne formularze i harmonogramy przekazywania danych. Te dokumenty są niezbędne do prawidłowego rozliczenia podatków i składek przez zarówno podatników, jak i organy państwowe.

Co grozi za niewywiązanie się z roli płatnika? Poznaj zasady odpowiedzialności

Pełnienie roli płatnika to nie tylko obowiązki, ale także odpowiedzialność. Niewywiązanie się z nałożonych przez prawo zadań może prowadzić do poważnych konsekwencji prawnych i finansowych, które dotkną nie tylko instytucję, ale często także osoby fizyczne odpowiedzialne za jej działanie.

Odpowiedzialność całym majątkiem – na czym polega?

Jedną z najpoważniejszych konsekwencji niewypełnienia obowiązków płatnika jest odpowiedzialność całym swoim majątkiem za niepobrane lub pobrane, a następnie niewpłacone podatki. Oznacza to, że jeśli płatnik dopuści się zaniedbań w tym zakresie, organy państwowe mogą dochodzić od niego zwrotu należności, a nawet egzekwować je z jego prywatnego majątku nieruchomości, ruchomości czy środków na kontach bankowych. "Według danych Lex.pl, płatnik osobiście odpowiada za zaległości podatkowe, jeśli nie pobrał podatku lub pobrał go, ale nie wpłacił."

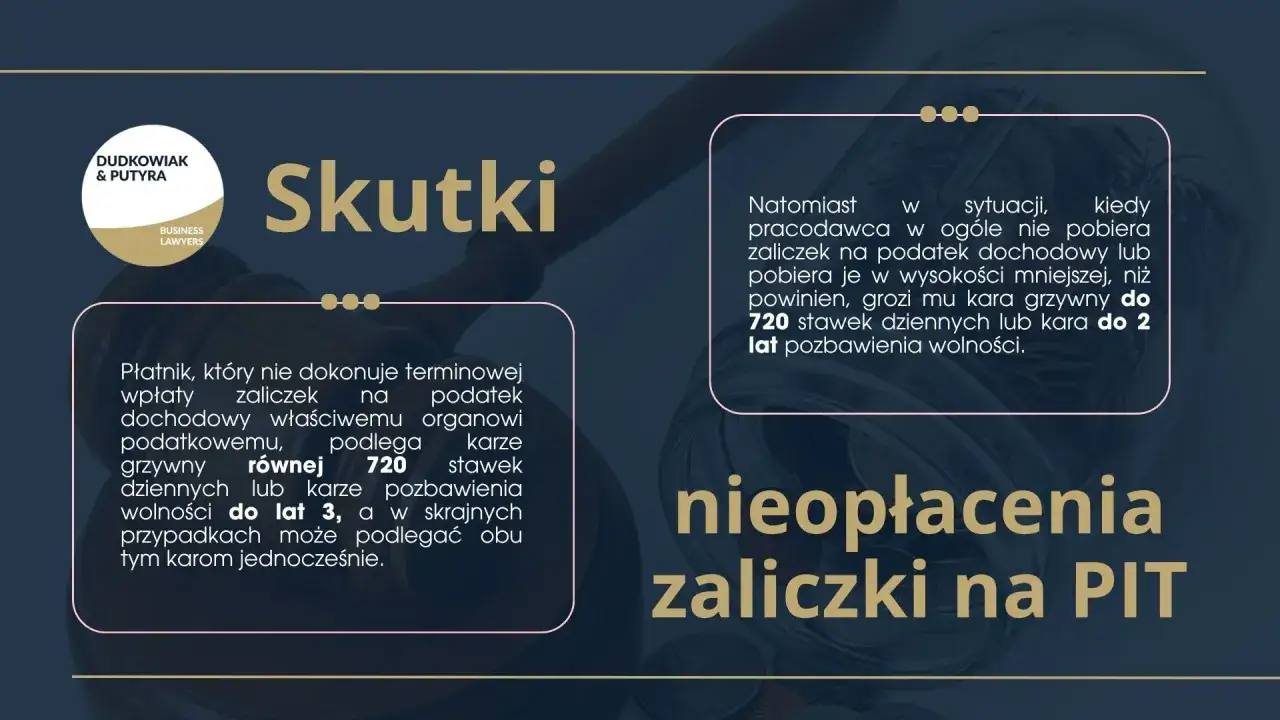

Sankcje z Kodeksu karnego skarbowego – kiedy błąd staje się przestępstwem?

Poważne naruszenia obowiązków płatnika mogą być kwalifikowane jako przestępstwa lub wykroczenia skarbowe, podlegające sankcjom przewidzianym w Kodeksie karnym skarbowym. Dotyczy to sytuacji takich jak uporczywe niepobieranie podatku, pobranie go i celowe niewpłacenie, czy też nierzetelne prowadzenie dokumentacji podatkowej. W zależności od wagi czynu, kary mogą obejmować grzywny, ograniczenie wolności, a nawet pozbawienie wolności.

Przeczytaj również: Czy skarb państwa jest osobą prawną? Poznaj jego prawa i obowiązki

Jak uniknąć błędów? Dobre praktyki dla każdego płatnika

Aby skutecznie wywiązywać się z roli płatnika i uniknąć potencjalnych problemów, warto stosować się do kilku sprawdzonych praktyk. Po pierwsze, kluczowe jest bieżące śledzenie zmian w przepisach prawa podatkowego i ubezpieczeniowego. Regularne szkolenia dla osób odpowiedzialnych za rozliczenia są niezwykle cenne. Po drugie, warto korzystać z aktualnego i sprawdzonego oprogramowania do obsługi płac i rozliczeń, które minimalizuje ryzyko błędów rachunkowych. Po trzecie, w przypadku wątpliwości, nie należy wahać się przed konsultacją z ekspertami doradcami podatkowymi czy księgowymi. Wreszcie, prowadzenie rzetelnej i uporządkowanej dokumentacji wszystkich operacji związanych z poborem i wpłatą podatków jest fundamentem bezpiecznego działania.