Koszty ogólnego zarządu stanowią istotny element struktury wydatków każdej firmy, wpływając bezpośrednio na jej rentowność i stabilność. Prawidłowe ich zrozumienie, ewidencja i analiza są kluczowe dla efektywnego zarządzania finansami, niezależnie od wielkości przedsiębiorstwa. Niniejszy artykuł dostarczy kompleksowej wiedzy na temat kosztów ogólnego zarządu od ich definicji i przykładowych składników, przez rozróżnienie od innych kategorii kosztów, aż po metody księgowania i możliwości optymalizacji, stanowiąc cenne źródło informacji zarówno dla księgowych, jak i menedżerów.

Koszty ogólnego zarządu: klucz do zrozumienia finansów firmy

- Koszty ogólnego zarządu to pośrednie wydatki związane z zarządzaniem i funkcjonowaniem przedsiębiorstwa jako całości, niebędące częścią kosztu wytworzenia produktu.

- Do tej kategorii zalicza się m.in. wynagrodzenia zarządu i administracji, koszty utrzymania biura oraz usługi prawne czy księgowe.

- Prawidłowa klasyfikacja tych kosztów jest niezbędna do rzetelnej oceny rentowności i efektywnego zarządzania finansami.

- Ewidencja odbywa się z wykorzystaniem kont zespołu 4 (układ rodzajowy) lub zespołu 5 (układ funkcjonalny), w tym konta 550.

- W rachunku zysków i strat (wariant kalkulacyjny) są prezentowane jako oddzielna pozycja, co pozwala na ich transparentną analizę.

Dlaczego właściwe rozumienie kosztów zarządu jest fundamentem stabilnej firmy

Dogłębne zrozumienie kosztów ogólnego zarządu jest absolutnym fundamentem dla każdej firmy dążącej do stabilności finansowej i strategicznego rozwoju. To nie tylko kwestia księgowej poprawności, ale przede wszystkim narzędzie umożliwiające podejmowanie świadomych decyzji biznesowych. Pozwala ono na dokładną ocenę efektywności operacyjnej, identyfikację obszarów generujących nadmierne wydatki oraz precyzyjne kalkulowanie rentowności poszczególnych produktów czy usług. Bez tej wiedzy, firma może działać w oparciu o błędne założenia, co w dłuższej perspektywie prowadzi do utraty konkurencyjności i problemów finansowych.

Poza pensją prezesa: co tak naprawdę kryje się w budżecie administracyjnym?

Często potocznie koszty zarządu utożsamiane są jedynie z wynagrodzeniami kadry zarządzającej. W rzeczywistości jednak budżet administracyjny jest znacznie szerszą kategorią. Obejmuje on szeroki wachlarz wydatków, które są niezbędne do sprawnego funkcjonowania całej organizacji, od utrzymania infrastruktury biurowej, przez obsługę prawną i księgową, aż po koszty związane z zarządzaniem zasobami ludzkimi czy informatyką. Ignorowanie tej złożoności może prowadzić do niedoszacowania rzeczywistych kosztów utrzymania firmy.

Jak błędne postrzeganie tych kosztów może zaburzyć ocenę rentowności Twojego biznesu?

Niewłaściwa klasyfikacja lub niedoszacowanie kosztów ogólnego zarządu może mieć katastrofalne skutki dla oceny rentowności biznesu. Jeśli te koszty zostaną błędnie przypisane do kosztów sprzedaży lub, co gorsza, pominięte w kalkulacjach, marża brutto produktów czy usług może wydawać się sztucznie zawyżona. To z kolei prowadzi do błędnych decyzji cenowych, niewłaściwej alokacji zasobów i, w konsekwencji, do strategii, które nie odzwierciedlają rzeczywistej sytuacji finansowej firmy. Według danych enova.pl, prawidłowa analiza tych kosztów jest kluczowa dla ustalania cen, które zapewniają realny zysk.

Czym dokładnie są koszty ogólnego zarządu? Definicja zgodna z Ustawą o Rachunkowości

Koszty ogólnego zarządu to suma wydatków, które nie są bezpośrednio związane z produkcją konkretnego towaru czy świadczeniem określonej usługi, ale są niezbędne do funkcjonowania całej organizacji jako spójnej całości. Ustawa o rachunkowości, choć nie zawiera bezpośredniej definicji, w artykule 28 ustęp 3 jasno wskazuje, że koszty te nie stanowią części składowej kosztu wytworzenia produktu. Oznacza to, że ich poniesienie nie wpływa bezpośrednio na wartość produkowanych dóbr, lecz obciąża wynik finansowy okresu, w którym zostały poniesione, niezależnie od wolumenu produkcji czy sprzedaży.

Kluczowa zasada: dlaczego kosztów zarządu nie wlicza się do kosztu wytworzenia produktu?

Podstawową zasadą, która wyjaśnia, dlaczego koszty ogólnego zarządu nie są wliczane do kosztu wytworzenia produktu, jest ich charakter pośredni i brak bezpośredniego związku z procesem wytwórczym. Koszty te ponosimy, aby cała firma mogła sprawnie funkcjonować od zarządzania, przez administrację, po obsługę prawną i księgową. Ich poniesienie jest konieczne niezależnie od tego, czy produkujemy jedną sztukę produktu, czy tysiąc. Dlatego też, zamiast być częścią aktywów firmy w postaci zapasów czy produkcji w toku, stanowią one bieżący koszt okresu sprawozdawczego, wpływając na wynik finansowy.

Koszty administracyjno-gospodarcze vs. ogólnoprodukcyjne: subtelne różnice, które mają znaczenie

Rozróżnienie między kosztami administracyjno-gospodarczymi (czyli kosztami ogólnego zarządu) a kosztami ogólnoprodukcyjnymi jest kluczowe dla prawidłowej kalkulacji kosztu wytworzenia. Koszty ogólnoprodukcyjne, choć również pośrednie, są ściśle związane z utrzymaniem ruchu w procesie produkcyjnym na przykład koszty utrzymania hali produkcyjnej czy amortyzacja maszyn produkcyjnych. Koszty administracyjno-gospodarcze natomiast obejmują wydatki na zarządzanie całą firmą, które nie są przypisane do konkretnego procesu produkcyjnego. Te subtelne, ale istotne różnice pozwalają na precyzyjne określenie, co faktycznie składa się na koszt jednostki produktu.

Co zaliczamy do kosztów ogólnego zarządu? Praktyczna lista z przykładami

Zrozumienie, co dokładnie mieści się w kategorii kosztów ogólnego zarządu, jest kluczowe dla prawidłowego księgowania i analizy finansowej. Poniżej przedstawiamy praktyczną listę najczęściej występujących przykładów tych kosztów.

Wynagrodzenia i świadczenia: od zarządu po dział kadr

- Wynagrodzenia pracowników zarządu, dyrektorów, menedżerów.

- Wynagrodzenia pracowników działów administracji, księgowości, kadr, sekretariatu.

- Dodatkowe świadczenia pracownicze (np. prywatna opieka medyczna, ubezpieczenia) dla wymienionych grup.

- Należne składki na ubezpieczenia społeczne i zdrowotne od tych wynagrodzeń.

- Podatki związane z wynagrodzeniami kadry zarządzającej i administracyjnej.

Utrzymanie biura: czynsz, media, amortyzacja i materiały biurowe

- Czynsz za wynajem powierzchni biurowej.

- Opłaty za media: energia elektryczna, woda, ogrzewanie, wywóz śmieci.

- Amortyzacja budynków biurowych lub ich części.

- Amortyzacja wyposażenia biurowego (meble, komputery, drukarki).

- Koszty zakupu materiałów biurowych (papier, długopisy, segregatory).

- Koszty sprzątania i konserwacji powierzchni biurowych.

Usługi zewnętrzne wspierające całą firmę: księgowość, prawo, doradztwo IT

- Koszty obsługi księgowej prowadzonej przez zewnętrzne biuro rachunkowe.

- Opłaty za usługi doradztwa prawnego i podatkowego.

- Koszty wsparcia technicznego i utrzymania systemów informatycznych (IT).

- Usługi ochrony mienia i systemów alarmowych.

- Koszty usług telekomunikacyjnych i internetowych dla potrzeb administracji.

Podatki i opłaty, które obciążają całą organizację (np. podatek od nieruchomości)

- Podatek od nieruchomości zajmowanych przez biura.

- Opłaty za użytkowanie wieczyste gruntów pod budynkami biurowymi.

- Inne podatki i opłaty, które nie są bezpośrednio związane z produkcją lub sprzedażą, a dotyczą ogólnego funkcjonowania firmy.

Pozostałe koszty ogólne: podróże służbowe, szkolenia, koszty reprezentacji

- Koszty podróży służbowych pracowników administracyjnych (bilety, hotele, diety).

- Koszty szkoleń podnoszących ogólne kwalifikacje personelu administracyjnego i zarządu.

- Koszty szkoleń BHP dla wszystkich pracowników.

- Opłaty pocztowe i kurierskie dla celów administracyjnych.

- Koszty reprezentacji firmy, które nie są związane bezpośrednio z promocją produktu.

Koszty zarządu a koszty sprzedaży: poznaj fundamentalną różnicę, by uniknąć kosztownych pomyłek

Jasne rozróżnienie między kosztami ogólnego zarządu a kosztami sprzedaży jest absolutnie fundamentalne dla prawidłowej analizy finansowej i unikania kosztownych pomyłek w zarządzaniu firmą. Choć oba rodzaje kosztów wpływają na wynik finansowy, ich charakter i cel są diametralnie różne. Niewłaściwa klasyfikacja może prowadzić do zniekształcenia obrazu rentowności i podejmowania błędnych decyzji strategicznych.

Gdzie leży granica? Pensja księgowej a prowizja handlowca

Granica między tymi kategoriami kosztów jest zwykle dość wyraźna, jeśli spojrzymy na ich funkcję w firmie. Pensja księgowej, która zajmuje się rozliczeniami całej firmy, jest klasyfikowana jako koszt ogólnego zarządu. Jej praca jest niezbędna do funkcjonowania organizacji, ale nie jest bezpośrednio związana ze sprzedażą konkretnego produktu. Z drugiej strony, prowizja handlowca, która jest bezpośrednio powiązana z osiągnięciem sprzedaży, stanowi koszt sprzedaży. Podobnie, koszty marketingu i reklamy skierowane na promocję konkretnych produktów również należą do kosztów sprzedaży.

Jak błędna klasyfikacja kosztów wpływa na analizę rentowności produktów i usług?

Błędna klasyfikacja kosztów może prowadzić do poważnych konsekwencji w analizie rentowności. Jeśli koszty zarządu zostaną błędnie zaliczone do kosztów sprzedaży, może to sztucznie obniżyć marżę brutto ze sprzedaży, sugerując, że produkty są mniej rentowne, niż są w rzeczywistości. Może to skutkować nieprawidłowymi decyzjami cenowymi np. podniesieniem cen produktów, które w rzeczywistości są już wystarczająco rentowne. Z drugiej strony, jeśli koszty sprzedaży zostaną zaliczone do kosztów zarządu, może to prowadzić do niedoszacowania kosztów związanych z pozyskiwaniem klientów i błędnej oceny efektywności działań sprzedażowych i marketingowych.

Jak prawidłowo ewidencjonować koszty ogólnego zarządu? Przewodnik po kontach księgowych

Prawidłowa ewidencja kosztów ogólnego zarządu jest kluczowa dla uzyskania rzetelnego obrazu finansowego firmy. Sposób księgowania zależy w dużej mierze od przyjętego w jednostce układu kosztów rodzajowego lub funkcjonalnego. Każde z tych podejść oferuje inne możliwości analizy i wymaga stosowania odpowiednich kont księgowych.

Układ rodzajowy (zespół 4): kiedy prosta ewidencja jest wystarczająca?

Układ rodzajowy kosztów, oparty na kontach zespołu 4 Ustawy o rachunkowości, jest prostszym sposobem ewidencji, często stosowanym w mniejszych przedsiębiorstwach lub jako uzupełnienie układu funkcjonalnego. Koszty grupowane są tu według ich rodzaju, niezależnie od miejsca ich powstawania czy przeznaczenia. Przykładowe konta to: "Amortyzacja", "Zużycie materiałów i energii", "Usługi obce", "Wynagrodzenia". W tym układzie koszty ogólnego zarządu są po prostu sumowane w ramach odpowiednich rodzajów kosztów, bez szczegółowego przypisywania ich do konkretnych funkcji w firmie.

Układ funkcjonalny (zespół 5): dlaczego daje pełniejszy obraz sytuacji finansowej?

Układ funkcjonalny kosztów, wykorzystujący konta zespołu 5, jest bardziej rozbudowany i daje pełniejszy obraz struktury kosztów firmy. Pozwala on na grupowanie kosztów według ich funkcji, czyli celu poniesienia (np. koszt produkcji, koszt sprzedaży, koszt zarządu). Jest to podejście preferowane w większych przedsiębiorstwach, ponieważ umożliwia szczegółową analizę kosztów w podziale na poszczególne działy, procesy czy rodzaje działalności. Dzięki temu można precyzyjnie określić, ile kosztuje zarządzanie, produkcja czy sprzedaż.

Konto 550 "Koszty ogólnego zarządu": co i jak na nim księgować krok po kroku?

W układzie funkcjonalnym, kluczową rolę w ewidencji kosztów zarządu odgrywa konto 550 "Koszty ogólnego zarządu". Jest to konto syntetyczne, na którym księgowane są wszystkie koszty związane z zarządzaniem i administracją firmą. Proces księgowania zazwyczaj polega na przeniesieniu kosztów zaewidencjonowanych na odpowiednich kontach zespołu 4 (np. wynagrodzenia administracji, usługi obce dla zarządu) na konto 550. Dzięki temu wszystkie wydatki związane z ogólnym zarządem są skumulowane w jednym miejscu, co ułatwia ich analizę i kontrolę.

Gdzie koszty zarządu pojawiają się w sprawozdaniu finansowym?

Miejsce prezentacji kosztów ogólnego zarządu w sprawozdaniu finansowym, a konkretnie w rachunku zysków i strat, zależy od wybranego przez jednostkę wariantu jego sporządzenia. Każdy z nich oferuje inny poziom szczegółowości i ułatwia analizę w różnych aspektach.

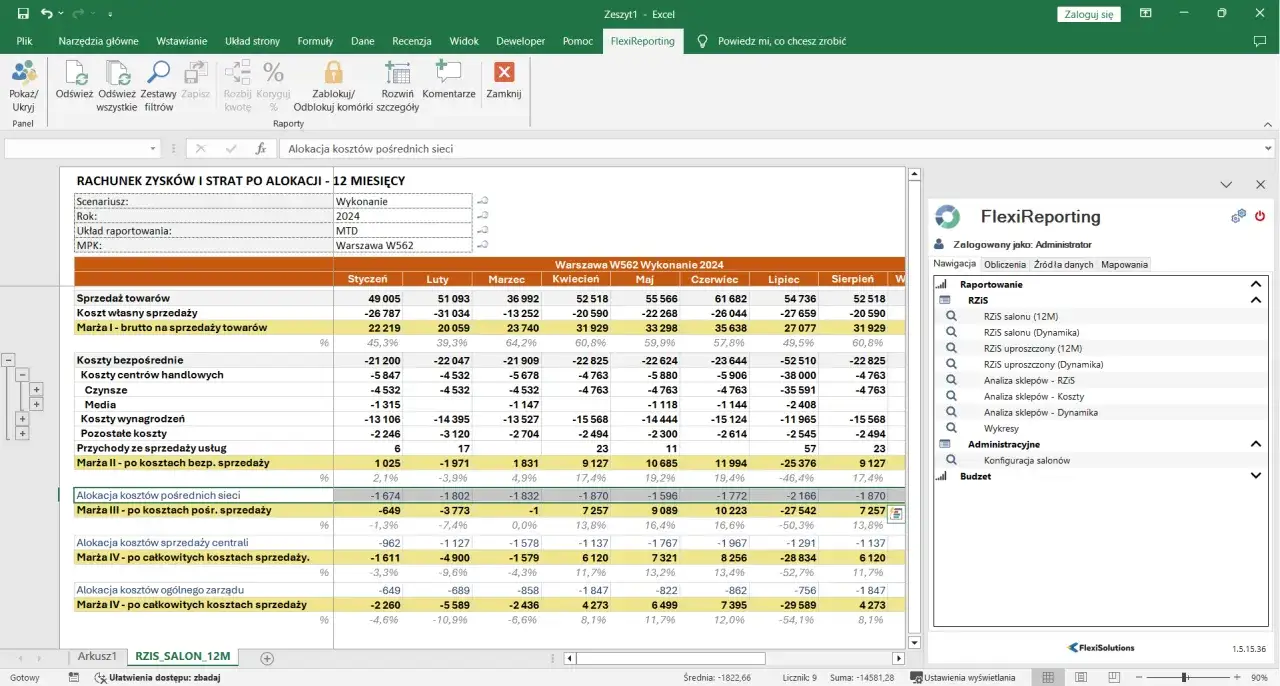

Rachunek Zysków i Strat w wariancie kalkulacyjnym: pozycja, która mówi wszystko o kosztach administracji

W wariancie kalkulacyjnym rachunku zysków i strat, koszty ogólnego zarządu są prezentowane jako oddzielna, wyraźnie wyodrębniona pozycja. Zazwyczaj figurują one pod literą E, jako "Koszty ogólnego zarządu". Taka prezentacja jest niezwykle przejrzysta i pozwala czytelnikom sprawozdania na łatwą identyfikację i analizę tych kosztów, niezależnie od kosztów produkcji czy sprzedaży. Ułatwia to ocenę efektywności zarządzania i porównywanie z innymi okresami lub jednostkami.

Dlaczego w wariancie porównawczym te koszty są "ukryte"?

W wariancie porównawczym rachunku zysków i strat, koszty ogólnego zarządu nie są prezentowane jako jedna, odrębna pozycja. Zamiast tego, są one rozproszone i włączone do kosztów rodzajowych, które są prezentowane w dalszej części sprawozdania. Oznacza to, że na przykład wynagrodzenia pracowników administracyjnych będą widoczne w kategorii "Wynagrodzenia", a koszty utrzymania biura w "Usługach obcych" czy "Amortyzacji". Taki sposób prezentacji utrudnia bezpośrednią analizę wyłącznie kosztów zarządu, ponieważ wymagają one dodatkowych przekształceń i analizy danych z zespołu 4.

Analiza i optymalizacja kosztów zarządu: jak szukać oszczędności, nie tracąc na jakości?

Analiza i optymalizacja kosztów ogólnego zarządu to proces ciągły, który powinien być priorytetem dla każdej firmy dążącej do zwiększenia efektywności i konkurencyjności. Kluczem jest znalezienie równowagi między redukcją wydatków a utrzymaniem wysokiej jakości funkcjonowania organizacji i jej procesów.

Kluczowe wskaźniki do monitorowania (np. udział kosztów zarządu w przychodach)

Aby skutecznie zarządzać kosztami zarządu, należy regularnie monitorować kluczowe wskaźniki. Do najważniejszych należą: * Udział kosztów zarządu w przychodach: Pozwala ocenić, jak dużą część przychodów pochłaniają koszty administracyjne. * Koszty zarządu na pracownika: Pomaga ocenić efektywność pracy personelu administracyjnego. * Koszty zarządu w relacji do aktywów: Wskazuje, jak efektywnie zarządzane są zasoby firmy. * Dynamika zmian kosztów zarządu: Pozwala śledzić, czy koszty rosną wolniej, czy szybciej niż przychody.

Gdzie najczęściej kryje się potencjał do redukcji kosztów administracyjnych?

Potencjał do redukcji kosztów administracyjnych najczęściej kryje się w kilku obszarach: * Optymalizacja procesów biurowych: Usprawnienie przepływu dokumentów, cyfryzacja, eliminacja zbędnych procedur. * Negocjacje z dostawcami usług zewnętrznych: Regularne przeglądanie umów z księgowymi, prawnikami, dostawcami IT i renegocjowanie warunków. * Efektywne zarządzanie mediami i materiałami biurowymi: Wprowadzenie zasad oszczędności, kontrola zużycia. * Analiza potrzeb kadrowych: Upewnienie się, że struktura działów administracyjnych jest optymalna.

Przeczytaj również: Co to jest przepis prawny? Kluczowe informacje, które musisz znać

Automatyzacja i outsourcing: nowoczesne sposoby na efektywne zarządzanie kosztami

Nowoczesne rozwiązania technologiczne i modele biznesowe oferują skuteczne sposoby na zarządzanie kosztami zarządu. Automatyzacja powtarzalnych zadań administracyjnych, takich jak księgowanie faktur, zarządzanie płacami czy obsługa zgłoszeń, może znacząco obniżyć koszty pracy i zminimalizować ryzyko błędów. Outsourcing niektórych funkcji, na przykład IT, obsługi prawnej czy nawet części procesów księgowych, pozwala na skorzystanie z wiedzy specjalistów i często okazuje się bardziej opłacalne niż utrzymywanie własnych, rozbudowanych działów. Pozwala to firmie skupić się na swojej podstawowej działalności.