Zamknięcie spółki z ograniczoną odpowiedzialnością to proces złożony, wymagający precyzyjnego przestrzegania przepisów prawa i procedur. Niniejszy artykuł stanowi kompleksowy przewodnik, który krok po kroku przeprowadzi Państwa przez wszystkie etapy likwidacji, od podjęcia kluczowej uchwały po ostateczne wykreślenie spółki z Krajowego Rejestru Sądowego. Zrozumienie tej procedury jest kluczowe dla każdego przedsiębiorcy, aby uniknąć błędów, które mogłyby generować dodatkowe koszty lub wydłużać cały proces.

Kompleksowy przewodnik po likwidacji spółki z o.o. krok po kroku

- Proces likwidacji spółki z o.o. rozpoczyna się uchwałą wspólników i powołaniem likwidatora.

- Kluczowe formalności to zgłoszenie otwarcia likwidacji do KRS i obowiązkowe ogłoszenie w Monitorze Sądowym i Gospodarczym (MSiG).

- Likwidator odpowiada za zakończenie bieżących interesów, spłatę zobowiązań, upłynnienie majątku oraz przygotowanie sprawozdań.

- Proces obejmuje zaspokojenie wierzycieli, podział majątku między wspólników i finalny wniosek o wykreślenie spółki z KRS.

- Koszty likwidacji to m.in. opłaty notarialne, sądowe i za ogłoszenie w MSiG, a cały proces trwa zazwyczaj od 6 do 12 miesięcy.

- Po wykreśleniu spółki z KRS ustaje jej byt prawny, a dokumentacja wymaga odpowiedniego przechowywania.

Kiedy decyzja o zamknięciu spółki z o. o. jest krokiem nieuniknionym?

Decyzja o zakończeniu działalności spółki z ograniczoną odpowiedzialnością rzadko kiedy jest podejmowana spontanicznie. Zazwyczaj wynika z przemyślanej analizy sytuacji firmy i rynku, a czasem jest po prostu nieunikniona. Istnieje wiele czynników, które mogą skłonić wspólników do podjęcia tej trudnej, ale często koniecznej decyzji. Zrozumienie tych przyczyn pozwala na lepsze zaplanowanie kolejnych kroków i wybór najbardziej optymalnej ścieżki zakończenia działalności.

Główne przyczyny rozwiązania spółki: od decyzji wspólników po wyrok sądu

Najczęściej spotykaną przyczyną rozwiązania spółki z o.o. jest zwykła uchwała wspólników. Może ona wynikać z różnych powodów zakończenia działalności, braku rentowności, chęci zakończenia współpracy przez wspólników, czy też po prostu realizacji pierwotnego celu spółki, który został już osiągnięty. Taka uchwała, aby była prawnie wiążąca, musi zostać zaprotokołowana przez notariusza. Warto pamiętać, że zgodnie z Kodeksem spółek handlowych, zazwyczaj wymaga ona większości 2/3 głosów, chyba że umowa spółki stanowi inaczej. Oprócz woli wspólników, spółka może zostać rozwiązana z mocy prawa, na przykład w przypadku upływu czasu, na który została zawiązana, jeśli taki termin był określony w umowie spółki. Kolejnym powodem może być osiągnięcie celu spółki, jeśli został on jasno zdefiniowany w umowie. Wreszcie, w niektórych sytuacjach, rozwiązanie spółki może nastąpić na mocy orzeczenia sądu. Dzieje się tak na przykład, gdy działalność spółki jest sprzeczna z prawem lub gdy inne ważne przyczyny uzasadniają jej likwidację.

Likwidacja a upadłość – jakie są kluczowe różnice i kiedy wybrać daną ścieżkę?

Często pojawia się pytanie o różnicę między likwidacją a upadłością spółki. Kluczowa różnica tkwi w wypłacalności podmiotu. Likwidacja jest procesem przeznaczonym dla spółek, które chcą zakończyć swoją działalność w sposób uporządkowany, dysponując środkami pozwalającymi na uregulowanie wszystkich zobowiązań. Jest to dobrowolne zakończenie bytu prawnego. Z kolei upadłość jest procedurą bardziej drastyczną, stosowaną, gdy spółka jest niewypłacalna, czyli nie jest w stanie regulować swoich wymagalnych zobowiązań. Celem postępowania upadłościowego jest zaspokojenie wierzycieli w miarę możliwości, a często także restrukturyzacja lub sprzedaż przedsiębiorstwa. Wybór między likwidacją a upadłością jest więc fundamentalny i zależy od aktualnej kondycji finansowej spółki.

Czy sprzedaż udziałów może być lepszą alternatywą niż likwidacja?

W niektórych sytuacjach, zamiast przeprowadzać skomplikowany i czasochłonny proces likwidacji, wspólnicy mogą rozważyć sprzedaż udziałów. Jest to często szybsza i mniej kosztowna opcja, szczególnie jeśli spółka ma wartość rynkową lub jest atrakcyjna dla potencjalnego nabywcy. Sprzedaż udziałów pozwala na uniknięcie formalności związanych z likwidacją, takich jak spisywanie bilansu otwarcia, ogłoszenia w MSiG czy sporządzanie sprawozdania likwidacyjnego. Jednakże, sprzedaż udziałów jest możliwa tylko wtedy, gdy znajdzie się kupiec. Ponadto, jeśli spółka ma znaczące zadłużenie, które nie zostanie ujawnione lub przejęte przez nabywcę, poprzedni wspólnicy mogą nadal ponosić pewne ryzyko. Likwidacja natomiast gwarantuje definitywne zakończenie odpowiedzialności wspólników i zarządu po wykreśleniu spółki z KRS.

Rozpoczęcie procesu likwidacji: Pierwsze formalności i zgłoszenia

Rozpoczęcie procesu likwidacji spółki z o.o. to moment, w którym należy uruchomić szereg formalnych kroków, aby nadać temu procesowi prawny bieg. Odpowiednie i terminowe dopełnienie tych formalności jest kluczowe dla prawidłowego przebiegu całej procedury. Poniżej przedstawiamy pierwsze, fundamentalne kroki, które należy podjąć, aby legalnie rozpocząć proces zamykania spółki.

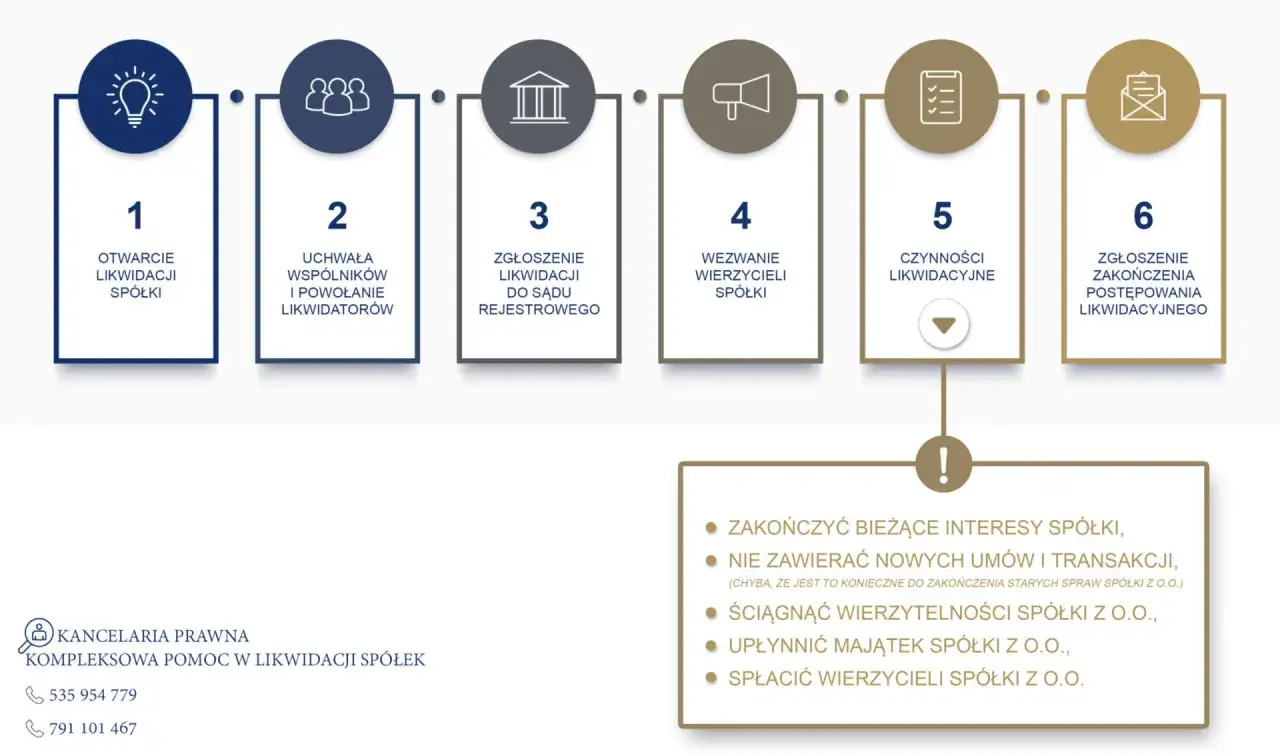

Krok 1: Uchwała wspólników o rozwiązaniu spółki – formalny początek końca

Pierwszym i zarazem najważniejszym krokiem jest podjęcie przez wspólników uchwały o rozwiązaniu spółki oraz otwarciu likwidacji. Ta uchwała stanowi formalne rozpoczęcie procedury. Musi ona zostać podjęta zgodnie z wymogami Kodeksu spółek handlowych oraz postanowieniami umowy spółki. Zazwyczaj wymaga to większości 2/3 głosów, ale umowa spółki może przewidywać inne zasady. Co niezwykle istotne, uchwała ta musi zostać zaprotokołowana przez notariusza. Bez tej formy aktu notarialnego, uchwała jest nieważna, a tym samym cały proces likwidacji nie może się rozpocząć. Jest to pierwszy, znaczący koszt związany z likwidacją, ale niezbędny do jej legalnego przeprowadzenia.

Krok 2: Powołanie likwidatora – kto może pełnić tę funkcję i jakie ma obowiązki?

Po podjęciu uchwały o rozwiązaniu spółki, kolejnym krokiem jest powołanie likwidatora lub likwidatorów. W większości przypadków, jeśli umowa spółki nie stanowi inaczej, likwidatorami zostają dotychczasowi członkowie zarządu. Jest to praktyczne rozwiązanie, ponieważ osoby te najlepiej znają bieżące sprawy spółki. Jednakże, umowa spółki lub uchwała wspólników mogą przewidywać powołanie na to stanowisko osób spoza dotychczasowego zarządu. Z dniem otwarcia likwidacji, zarząd spółki przestaje funkcjonować, a jego kompetencje przejmują powołani likwidatorzy. To oni od tej pory reprezentują spółkę na zewnątrz i odpowiadają za przeprowadzenie całego procesu likwidacyjnego.

Krok 3: Zgłoszenie otwarcia likwidacji do KRS – jakich terminów musisz pilnować?

Po powołaniu likwidatorów i zaprotokołowaniu uchwały, należy niezwłocznie dokonać zgłoszenia otwarcia likwidacji do Krajowego Rejestru Sądowego (KRS). Likwidatorzy mają na to 7 dni od dnia, w którym nastąpiło otwarcie likwidacji (czyli od dnia podjęcia uchwały, jeśli została zaprotokołowana tego samego dnia, lub od dnia protokołowania). Zgłoszenia dokonuje się na specjalnym formularzu KRS-Z61. Wraz z tym zgłoszeniem, spółka musi zacząć używać w swojej nazwie dodatku "w likwidacji". Jest to istotna informacja dla kontrahentów i innych podmiotów, z którymi spółka będzie miała do czynienia w trakcie procesu likwidacji.

Krok 4: Obwieszczenie w Monitorze Sądowym i Gospodarczym (MSiG) – dlaczego jest tak ważne?

Kolejnym kluczowym etapem jest publikacja ogłoszenia o otwarciu likwidacji w Monitorze Sądowym i Gospodarczym (MSiG). Jest to obowiązkowe i ma na celu poinformowanie wszystkich potencjalnych wierzycieli spółki o rozpoczęciu procesu jej zamykania. W ogłoszeniu tym likwidatorzy wzywają wierzycieli do zgłaszania swoich wierzytelności w określonym terminie. Termin ten jest ściśle określony przepisami prawa i wynosi trzy miesiące od daty publikacji ogłoszenia. Jest to kluczowy termin, którego nie można skrócić. Zaspokojenie wierzycieli ma priorytet przed podziałem majątku między wspólników, dlatego tak ważne jest, aby wszyscy potencjalni wierzyciele mieli możliwość zgłoszenia swoich roszczeń.

Krok 5: Przygotowanie bilansu otwarcia likwidacji – pierwszy krok w porządkowaniu finansów

Zanim likwidatorzy przystąpią do faktycznych czynności związanych z zakończeniem działalności, muszą sporządzić bilans otwarcia likwidacji. Jest to dokument finansowy, który odzwierciedla stan aktywów i pasywów spółki na dzień rozpoczęcia likwidacji. Sporządzenie tego bilansu jest niezbędne do prawidłowego uporządkowania finansów spółki i stanowi podstawę do dalszych działań, takich jak upłynnianie majątku czy spłata zobowiązań. Bilans ten musi zostać przedstawiony zgromadzeniu wspólników do zatwierdzenia. Jest to ważny krok, który pozwala na uzyskanie jasnego obrazu sytuacji finansowej spółki na starcie procesu likwidacji.

Kluczowe etapy likwidacji: Od uregulowania zobowiązań do wykreślenia spółki

Po dopełnieniu formalności związanych z rozpoczęciem likwidacji, spółka wchodzi w fazę faktycznych działań mających na celu zakończenie jej działalności. Etapy te są kluczowe dla prawidłowego rozliczenia wszystkich zobowiązań i majątku firmy, a ich właściwe przeprowadzenie jest warunkiem koniecznym do zakończenia procesu i wykreślenia spółki z rejestru. To właśnie w tej fazie likwidatorzy wykonują swoje główne obowiązki.

Krok 6: Czynności likwidacyjne, czyli jak skutecznie zakończyć interesy spółki?

Głównym zadaniem likwidatorów w tym etapie jest zakończenie bieżących interesów spółki. Obejmuje to szereg działań, które mają na celu uporządkowanie wszelkich spraw spółki. Likwidatorzy muszą przede wszystkim ściągnąć wierzytelności, czyli odzyskać pieniądze należne spółce od jej dłużników. Równocześnie, muszą aktywnie działać w celu spłaty zobowiązań wobec wierzycieli, w miarę możliwości finansowych spółki. Kolejnym istotnym zadaniem jest upłynnienie majątku spółki, czyli sprzedaż jej aktywów, takich jak nieruchomości, maszyny, zapasy czy udziały w innych spółkach, w celu uzyskania środków pieniężnych. Wszystkie te działania mają na celu doprowadzenie do sytuacji, w której spółka będzie mogła uregulować swoje długi i ewentualnie podzielić pozostały majątek między wspólników.

Krok 7: Zaspokojenie wierzycieli i podział majątku między wspólników – o czym należy pamiętać?

Priorytetem w procesie likwidacji jest zaspokojenie wszystkich wierzycieli spółki. Dopiero po uregulowaniu wszystkich wymagalnych zobowiązań, pozostały majątek spółki może zostać podzielony między wspólników. Jednakże, przepisy prawa wprowadzają pewne ograniczenia czasowe. Podział majątku między wspólników nie może nastąpić wcześniej niż po upływie sześciu miesięcy od daty ogłoszenia o otwarciu likwidacji w Monitorze Sądowym i Gospodarczym. Jest to kolejny mechanizm zabezpieczający interesy wierzycieli, dający im dodatkowy czas na zgłoszenie swoich roszczeń. Niewłaściwe przeprowadzenie tego etapu, np. poprzez zbyt wczesny podział majątku, może skutkować odpowiedzialnością likwidatorów.

Krok 8: Sprawozdanie likwidacyjne i ostatnie zgromadzenie wspólników

Po zakończeniu wszystkich czynności likwidacyjnych, w tym spłacie zobowiązań i ewentualnym podziale majątku, likwidatorzy są zobowiązani do sporządzenia sprawozdania likwidacyjnego. Dokument ten szczegółowo przedstawia przebieg likwidacji, stan finansowy spółki na dzień jej zakończenia oraz sposób podziału majątku. Sprawozdanie to musi zostać przedstawione zgromadzeniu wspólników do zatwierdzenia. Zatwierdzenie sprawozdania likwidacyjnego przez wspólników jest ostatnim etapem formalnym przed złożeniem wniosku o wykreślenie spółki z rejestru. Jest to moment, w którym wspólnicy oficjalnie akceptują sposób przeprowadzenia likwidacji.

Krok 9: Finalny wniosek o wykreślenie spółki z KRS – jak dopełnić formalności?

Ostatnim, decydującym krokiem w procesie likwidacji jest złożenie wniosku o wykreślenie spółki z Krajowego Rejestru Sądowego. Wniosek ten składa się do sądu rejestrowego na specjalnym formularzu KRS-X2. Do wniosku należy dołączyć szereg dokumentów potwierdzających prawidłowe przeprowadzenie likwidacji. Są to przede wszystkim: zatwierdzone sprawozdanie likwidacyjne, oświadczenie likwidatorów o braku toczących się postępowań sądowych, administracyjnych lub egzekucyjnych dotyczących spółki, a także uchwała o wyznaczeniu przechowawcy ksiąg rachunkowych i dokumentów spółki. Po pozytywnym rozpatrzeniu wniosku przez sąd, spółka zostaje wykreślona z rejestru, co oznacza ustanie jej bytu prawnego.

Rola i odpowiedzialność likwidatora – kluczowa postać w procesie zamykania spółki

Likwidator jest centralną postacią w procesie zamykania spółki z ograniczoną odpowiedzialnością. To on prowadzi całą procedurę, reprezentuje spółkę i odpowiada za prawidłowe wykonanie wszystkich obowiązków. Zrozumienie jego roli, zakresu obowiązków oraz potencjalnej odpowiedzialności jest kluczowe dla wspólników i samego likwidatora.

Kim jest likwidator i jak go powołać? (członek zarządu vs. osoba z zewnątrz)

Likwidator to osoba lub osoby powołane do przeprowadzenia procesu likwidacji spółki. Jak już wspomniano, najczęściej są to dotychczasowi członkowie zarządu, co wynika z praktyki i znajomości specyfiki spółki. Umowa spółki lub uchwała wspólników może jednak przewidywać powołanie na to stanowisko osoby spoza kręgu dotychczasowego zarządu, na przykład profesjonalnego likwidatora lub prawnika. Z dniem otwarcia likwidacji, dotychczasowy zarząd traci swoje kompetencje, a jego rolę przejmują likwidatorzy. Likwidatorzy reprezentują spółkę we wszystkich czynnościach prawnych, zarówno przed sądami, urzędami, jak i w kontaktach z kontrahentami. Pełnią oni funkcję "zarządu" w okresie likwidacji.

Najważniejsze obowiązki likwidatora: od reprezentacji po sprawozdawczość

Zakres obowiązków likwidatora jest szeroki i obejmuje szereg kluczowych zadań, które muszą zostać wykonane, aby proces likwidacji przebiegł zgodnie z prawem:

- Reprezentowanie spółki: Likwidatorzy są oficjalnymi przedstawicielami spółki w okresie likwidacji.

- Zakończenie bieżących interesów: Muszą doprowadzić do zakończenia wszelkich spraw prowadzonych przez spółkę.

- Ściągnięcie wierzytelności: Odzyskanie środków pieniężnych należnych spółce od jej dłużników.

- Spłata zobowiązań: Uregulowanie wszystkich długów spółki wobec wierzycieli.

- Upłynnienie majątku: Sprzedaż aktywów spółki w celu uzyskania środków pieniężnych.

- Sporządzenie bilansu otwarcia likwidacji: Dokumentowanie stanu finansowego na początku procesu.

- Prowadzenie ksiąg rachunkowych: Utrzymanie ciągłości księgowej spółki.

- Sporządzanie sprawozdań finansowych: W tym bilansu otwarcia i sprawozdania likwidacyjnego.

- Złożenie wniosku o wykreślenie z KRS: Finalny etap formalny.

Warto podkreślić, że likwidatorzy muszą działać z należytą starannością, kierując się dobrem spółki i jej wierzycieli.

Odpowiedzialność cywilna i karna likwidatora – za co może odpowiadać?

Likwidator, podobnie jak członek zarządu, ponosi odpowiedzialność za swoje działania lub zaniechania. Odpowiedzialność cywilna likwidatora może obejmować naprawienie szkód wyrządzonych spółce lub jej wierzycielom w wyniku niewłaściwego wykonania obowiązków. Może to dotyczyć na przykład niedostatecznego upłynnienia majątku, nierzetelnego sporządzenia sprawozdania czy zbyt wczesnego podziału majątku. Ponadto, likwidatorzy ponoszą solidarną odpowiedzialność za zobowiązania spółki, jeżeli nie zostaną zaspokojeni wierzyciele. Istnieje również możliwość ponoszenia przez likwidatora odpowiedzialności karnej, na przykład za przestępstwa skarbowe, jeśli spółka nie ureguluje należności podatkowych, a likwidator nie dopełnił wymaganych obowiązków. Warto pamiętać, że odpowiedzialność ta jest znacząca i wymaga od likwidatora szczególnej ostrożności i profesjonalizmu.

Aspekty finansowe i księgowe likwidacji – co musisz wiedzieć o kosztach i podatkach?

Proces likwidacji spółki z o.o. wiąże się z określonymi kosztami oraz obowiązkami księgowymi i podatkowymi. Zrozumienie tych aspektów jest kluczowe dla prawidłowego zaplanowania całego przedsięwzięcia i uniknięcia nieprzewidzianych wydatków. Poniżej przedstawiamy najważniejsze kwestie finansowe i księgowe związane z zamykaniem spółki.

Ile naprawdę kosztuje zamknięcie spółki z o. o. ? (opłaty sądowe, notarialne, MSiG)

Koszty związane z likwidacją spółki z o.o. można podzielić na kilka kategorii. Po pierwsze, są to opłaty notarialne. Największym wydatkiem w tej kategorii jest zazwyczaj opłata za sporządzenie protokołu uchwały wspólników o rozwiązaniu spółki, która może wynieść około 700 zł. Po drugie, należy uwzględnić opłaty sądowe związane z wpisami do Krajowego Rejestru Sądowego. Za otwarcie likwidacji pobierana jest opłata w wysokości 350 zł, a za wykreślenie spółki z rejestru od 300 do 400 zł. Łącznie daje to około 650-750 zł opłat sądowych. Trzecią kategorią są koszty związane z publikacją ogłoszenia w Monitorze Sądowym i Gospodarczym (MSiG), które wynoszą około 100 zł. Należy również pamiętać o potencjalnych kosztach związanych z obsługą prawną i księgową, jeśli zdecydujemy się na skorzystanie z pomocy profesjonalistów. Całkowity koszt likwidacji, bez uwzględnienia wynagrodzenia dla likwidatorów czy specjalistów, zamyka się więc w kwocie rzędu 1500-2000 zł, ale może być wyższy w zależności od indywidualnych potrzeb.

Obowiązki księgowe w trakcie likwidacji: od bilansu otwarcia po sprawozdanie końcowe

Proces likwidacji nie zwalnia spółki z obowiązków księgowych. Wręcz przeciwnie, w tym okresie pojawiają się specyficzne wymogi. Pierwszym z nich jest wspomniany już bilans otwarcia likwidacji, który musi być sporządzony i zatwierdzony przez wspólników. Następnie, likwidatorzy są odpowiedzialni za prowadzenie ksiąg rachunkowych spółki w sposób rzetelny i zgodny z przepisami. Muszą dokumentować wszystkie operacje finansowe związane z upłynnieniem majątku, spłatą zobowiązań oraz ewentualnym podziałem pozostałego majątku. Ostatnim kluczowym dokumentem księgowym jest sprawozdanie likwidacyjne, które podsumowuje cały proces i musi zostać zatwierdzone przez zgromadzenie wspólników. Według danych biznes.gov.pl, prawidłowe prowadzenie księgowości w tym okresie jest kluczowe dla uniknięcia problemów z urzędami.

Rozliczenia z ZUS i Urzędem Skarbowym – o czym nie można zapomnieć?

Przed złożeniem wniosku o wykreślenie spółki z KRS, likwidatorzy muszą upewnić się, że wszystkie rozliczenia z Zakładem Ubezpieczeń Społecznych (ZUS) i Urzędem Skarbowym zostały prawidłowo dokonane. Oznacza to między innymi uregulowanie wszelkich zaległych składek na ubezpieczenia społeczne i zdrowotne, a także podatków. Należy pamiętać, że likwidatorzy ponoszą odpowiedzialność za zobowiązania podatkowe spółki, jeśli nie zostaną one uregulowane. Warto również sprawdzić, czy nie toczą się wobec spółki żadne postępowania podatkowe lub kontrole. Zakończenie wszystkich formalności z tymi instytucjami jest warunkiem koniecznym do pomyślnego zakończenia procesu likwidacji i wykreślenia spółki z rejestru.

Harmonogram i kluczowe terminy – ile potrwa cały proces likwidacji?

Proces likwidacji spółki z o.o. jest procesem czasochłonnym, który wymaga cierpliwości i precyzyjnego planowania. Istnieją ustawowe terminy, których nie można pominąć, a także obiektywne czasy oczekiwania na procedury administracyjne i sądowe. Zrozumienie realistycznego harmonogramu pozwala na lepsze zarządzanie oczekiwaniami i uniknięcie frustracji.

Realistyczna oś czasu: od uchwały do wykreślenia z KRS

Realistyczny czas trwania likwidacji spółki z o.o. jest zazwyczaj dłuższy niż mogłoby się wydawać. Po podjęciu uchwały o rozwiązaniu spółki i jej zaprotokołowaniu, następuje etap zgłoszenia do KRS i publikacji w MSiG. Kluczowy termin to trzy miesiące od daty publikacji ogłoszenia w MSiG, w którym wierzyciele mogą zgłaszać swoje wierzytelności. Dopiero po upływie tego terminu, a także po zaspokojeniu wszystkich wierzycieli, możliwe jest przystąpienie do podziału majątku między wspólników. Zgodnie z przepisami, podział ten nie może nastąpić wcześniej niż po upływie sześciu miesięcy od daty ogłoszenia. Biorąc pod uwagę te obowiązkowe okresy, a także czas potrzebny na sporządzenie dokumentacji, zatwierdzenie jej przez wspólników, a następnie czas oczekiwania na rozpatrzenie wniosku przez sąd rejestrowy, cały proces likwidacji zazwyczaj trwa od 6 do nawet 9-12 miesięcy. W niektórych przypadkach, gdy pojawiają się komplikacje, może być on jeszcze dłuższy.

Najczęstsze błędy i pułapki, które mogą wydłużyć proces likwidacji – jak ich unikać?

W trakcie procesu likwidacji wspólnicy i likwidatorzy mogą napotkać na szereg przeszkód, które mogą znacząco wydłużyć cały proces. Jednym z najczęstszych błędów jest niedopilnowanie terminów, zwłaszcza tych związanych ze zgłaszaniem do KRS czy publikacją w MSiG. Kolejną pułapką są braki w dokumentacji niekompletne sprawozdania finansowe, brak wymaganych uchwał czy oświadczeń może skutkować wezwaniem sądu do uzupełnienia braków, co generuje opóźnienia. Nierozliczone zobowiązania, zarówno wobec wierzycieli, jak i urzędów (ZUS, Urząd Skarbowy), mogą również stanowić poważną przeszkodę. Aby uniknąć tych problemów, warto:

- Dokładnie zaplanować harmonogram i pilnować wyznaczonych terminów.

- Przygotować komplet dokumentacji z należytą starannością, najlepiej z pomocą specjalistów.

- Upewnić się, że wszystkie zobowiązania są uregulowane przed złożeniem finalnego wniosku.

- Współpracować z profesjonalistami (prawnikami, księgowymi), którzy pomogą uniknąć błędów.

- Zachować otwartą komunikację z sądem rejestrowym i innymi instytucjami.

Unikanie tych błędów pozwoli na sprawniejsze i szybsze zakończenie procesu likwidacji.

Co się dzieje po wykreśleniu spółki z rejestru?

Wykreślenie spółki z Krajowego Rejestru Sądowego stanowi formalne zakończenie jej bytu prawnego. Jednakże, nawet po tym etapie, pojawiają się pewne obowiązki i konsekwencje, o których należy pamiętać, aby w pełni zamknąć wszystkie sprawy związane z działalnością spółki.

Jak długo i gdzie należy przechowywać dokumentację zlikwidowanej spółki?

Po wykreśleniu spółki z KRS, obowiązek przechowywania jej dokumentacji nie znika od razu. Zgodnie z przepisami, dokumentację spółki, w tym księgi rachunkowe, należy przechowywać przez określony czas. Zazwyczaj jest to pięć lat, licząc od końca roku kalendarzowego, w którym nastąpiło wykreślenie spółki z rejestru. Miejsce przechowywania dokumentacji powinno zostać określone w uchwale wspólników lub w umowie spółki. Może to być na przykład u jednego ze wspólników, u zarządcy sukcesyjnego, u notariusza, a także w specjalistycznym archiwum. Ważne jest, aby dokumentacja była dostępna dla osób, które mogą mieć do niej prawo, na przykład w przypadku ewentualnych roszczeń lub kontroli.

Przeczytaj również: Kancelaria prawna czy prawnicza - poznaj kluczowe różnice i wybór

Zakończenie bytu prawnego spółki – jakie są ostateczne konsekwencje?

Ostateczne wykreślenie spółki z Krajowego Rejestru Sądowego oznacza, że spółka przestaje istnieć jako podmiot prawa. Nie może już prowadzić działalności gospodarczej, zawierać umów, zaciągać zobowiązań ani występować w żadnych postępowaniach prawnych jako strona. Jej aktywa i pasywa zostały rozdysponowane w procesie likwidacji. Jest to definitywne zakończenie jej funkcjonowania. Wszelkie prawa i obowiązki, które nie zostały zaspokojone lub wygasły w procesie likwidacji, przestają istnieć wraz z ustaniem bytu prawnego spółki. Jest to moment, w którym wspólnicy i byli członkowie zarządu mogą być pewni, że ich odpowiedzialność związana ze spółką została zakończona (pod warunkiem prawidłowego przeprowadzenia likwidacji).