Połączenie pracy na etacie z prowadzeniem własnej działalności gospodarczej to coraz popularniejsze rozwiązanie w Polsce. Daje ono poczucie stabilności finansowej dzięki regularnym dochodom z umowy o pracę, jednocześnie otwierając drzwi do realizacji własnych pasji i pomysłów biznesowych. W tym artykule przeprowadzimy Cię przez wszystkie kluczowe aspekty tego przedsięwzięcia, rozwiewając wątpliwości i dostarczając praktycznych wskazówek, które pomogą Ci podjąć świadomą decyzję.

Kluczowe informacje o łączeniu etatu z działalnością gospodarczą

- Prowadzenie firmy jednoosobowej na etacie jest w pełni legalne i popularne w Polsce

- Przy wynagrodzeniu z etatu równym co najmniej płacy minimalnej (4806 zł brutto w 2026 r.), z działalności płacisz tylko składkę zdrowotną, a społeczne są dobrowolne

- Składka zdrowotna jest obowiązkowa i płacona podwójnie zarówno z etatu, jak i z działalności gospodarczej

- Wybór formy opodatkowania działalności (skala, liniowy, ryczałt) ma kluczowe znaczenie dla wysokości podatków i składki zdrowotnej

- Od 1 stycznia 2026 roku okres prowadzenia działalności gospodarczej będzie wliczany do stażu pracy

Firma na etacie w 2026 roku – czy to się wciąż opłaca? Kompleksowy przewodnik

Łączenie etatu z własną firmą to legalne i coraz popularniejsze rozwiązanie, które pozwala czerpać korzyści z obu światów: stabilności finansowej zapewnianej przez umowę o pracę i możliwości rozwoju własnego biznesu. Ten artykuł ma na celu rozwianie wszelkich Twoich wątpliwości i dostarczenie kompleksowych informacji, które ułatwią Ci start.

Etat i własny biznes: Kiedy takie połączenie ma sens?

Połączenie etatu z działalnością gospodarczą jest szczególnie korzystne w kilku sytuacjach. Po pierwsze, gdy chcesz przetestować swój pomysł na biznes bez konieczności rezygnowania z pewnego źródła dochodu. Po drugie, gdy zależy Ci na niższych składkach ZUS z działalności, co jest możliwe dzięki specyficznym przepisom, o których szerzej powiemy później. Jest to również świetny sposób na dywersyfikację źródeł dochodu, zdobycie nowych doświadczeń i rozwój zawodowy. Krótko mówiąc, jest to idealne rozwiązanie dla osób, które cenią sobie bezpieczeństwo finansowe, ale jednocześnie mają przedsiębiorcze ambicje i chcą budować coś własnego.

Ograniczenia prawne, o których musisz wiedzieć: umowa o pracę a działalność

Zanim zdecydujesz się na własną firmę, musisz dokładnie przeanalizować swoją umowę o pracę pod kątem potencjalnych ograniczeń. Najważniejsze z nich to:

- Umowa o zakazie konkurencji: To klauzula, która może zabraniać Ci podejmowania działalności konkurencyjnej wobec Twojego pracodawcy. Jej naruszenie może prowadzić do poważnych konsekwencji prawnych i finansowych, dlatego koniecznie sprawdź, czy taka umowa Cię obowiązuje i jakie są jej zapisy.

- Obowiązek lojalności wobec pracodawcy: Nawet jeśli nie masz formalnego zakazu konkurencji, Twoja umowa o pracę nakłada na Ciebie obowiązek dbania o interesy pracodawcy. Oznacza to, że nie możesz działać na jego szkodę, wykorzystując np. zdobyte u niego informacje.

- Wykorzystywanie zasobów pracodawcy: Absolutnie zabronione jest używanie sprzętu, oprogramowania, materiałów biurowych czy nawet czasu pracy należącego do Twojego pracodawcy na potrzeby własnej działalności.

Czy musisz informować pracodawcę o założeniu firmy? Obowiązki i dobre praktyki

Co do zasady, polskie prawo nie wymaga od Ciebie informowania pracodawcy o założeniu własnej działalności gospodarczej, chyba że wynika to wprost z Twojej umowy o pracę (np. wspomniany zakaz konkurencji) lub regulaminu pracy. Mimo to, w niektórych sytuacjach warto rozważyć transparentność. Jeśli Twoja działalność może być postrzegana jako konkurencyjna lub potencjalnie kolidująca z Twoimi obowiązkami służbowymi, szczera rozmowa z pracodawcą może zapobiec nieporozumieniom i budować wzajemne zaufanie. W innych przypadkach, gdy działalność jest zupełnie niezwiązana z pracą, zachowanie dyskrecji może być bardziej wskazane.

Jak założyć firmę krok po kroku, pracując na etacie?

Proces rejestracji jednoosobowej działalności gospodarczej jest dziś prostszy niż kiedykolwiek i w dużej mierze można go przeprowadzić online, nawet jeśli jesteś w pełni zatrudniony na etacie. Kluczowe jest prawidłowe wypełnienie wniosku CEIDG-1 oraz zgłoszenie się do odpowiednich instytucji, takich jak ZUS i urząd skarbowy.

Rejestracja w CEIDG online – jak poprawnie wypełnić wniosek?

Głównym narzędziem do rejestracji Twojej firmy jest portal Biznes.gov.pl. Proces wypełniania wniosku CEIDG-1 jest intuicyjny. Będziesz musiał podać swoje dane osobowe, adres, wybrać nazwę dla swojej firmy oraz określić datę jej rozpoczęcia. Bardzo ważnym krokiem jest wybór formy opodatkowania decyzja ta ma ogromne znaczenie dla Twoich przyszłych zobowiązań podatkowych i składkowych. Wniosek CEIDG-1 jest jednocześnie zgłoszeniem do ZUS i urzędu skarbowego, co znacznie upraszcza formalności.

Wybór kodów PKD: Na co zwrócić uwagę, mając już umowę o pracę?

Kody PKD (Polska Klasyfikacja Działalności) określają zakres Twojej działalności gospodarczej. Wybieraj je starannie, tak aby jak najdokładniej odzwierciedlały to, czym zamierzasz się zajmować. Szczególną ostrożność powinieneś zachować, jeśli w Twojej umowie o pracę znajduje się klauzula o zakazie konkurencji lub obowiązek lojalności. Upewnij się, że wybrane kody PKD nie kolidują bezpośrednio z działalnością Twojego pracodawcy. Pamiętaj, że możesz wybrać wiele kodów, ale jeden z nich musi być oznaczony jako główny.

Zgłoszenie do ZUS: Kluczowy formularz ZUS ZZA i co on oznacza dla Ciebie

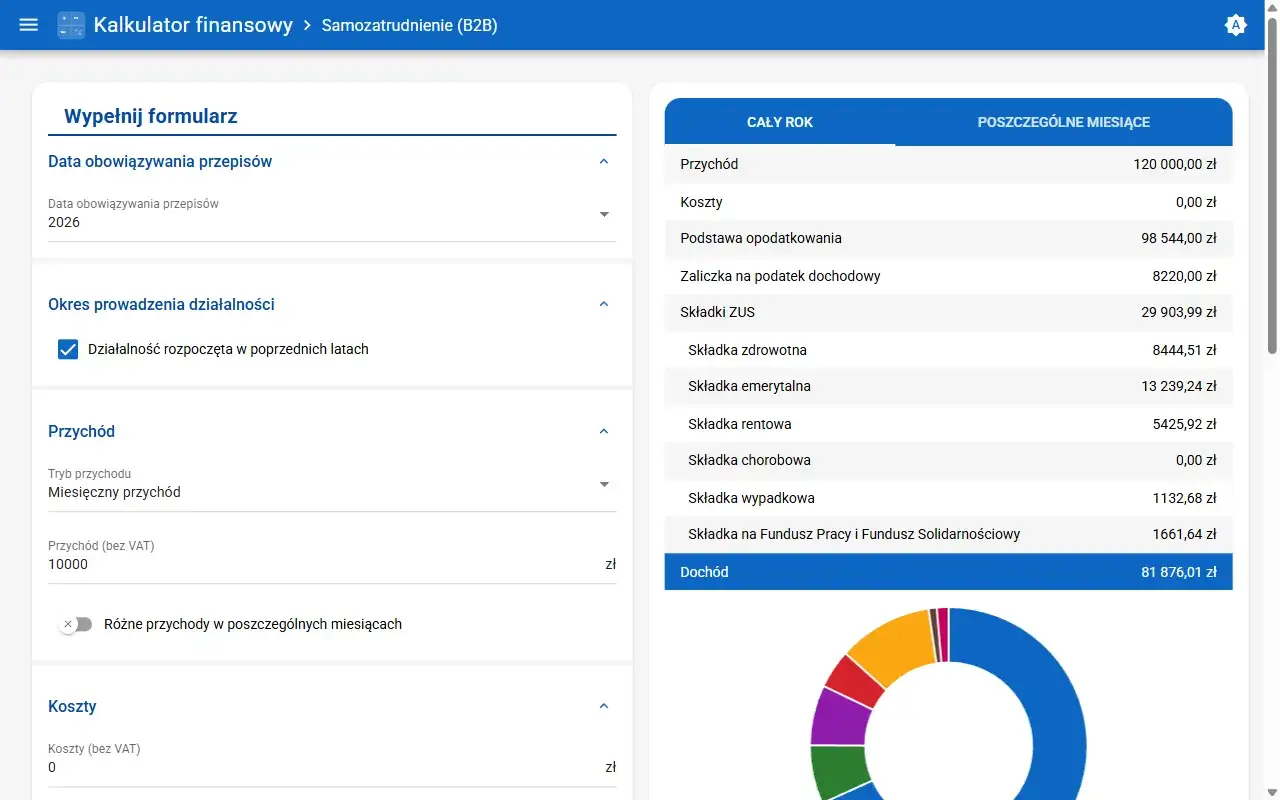

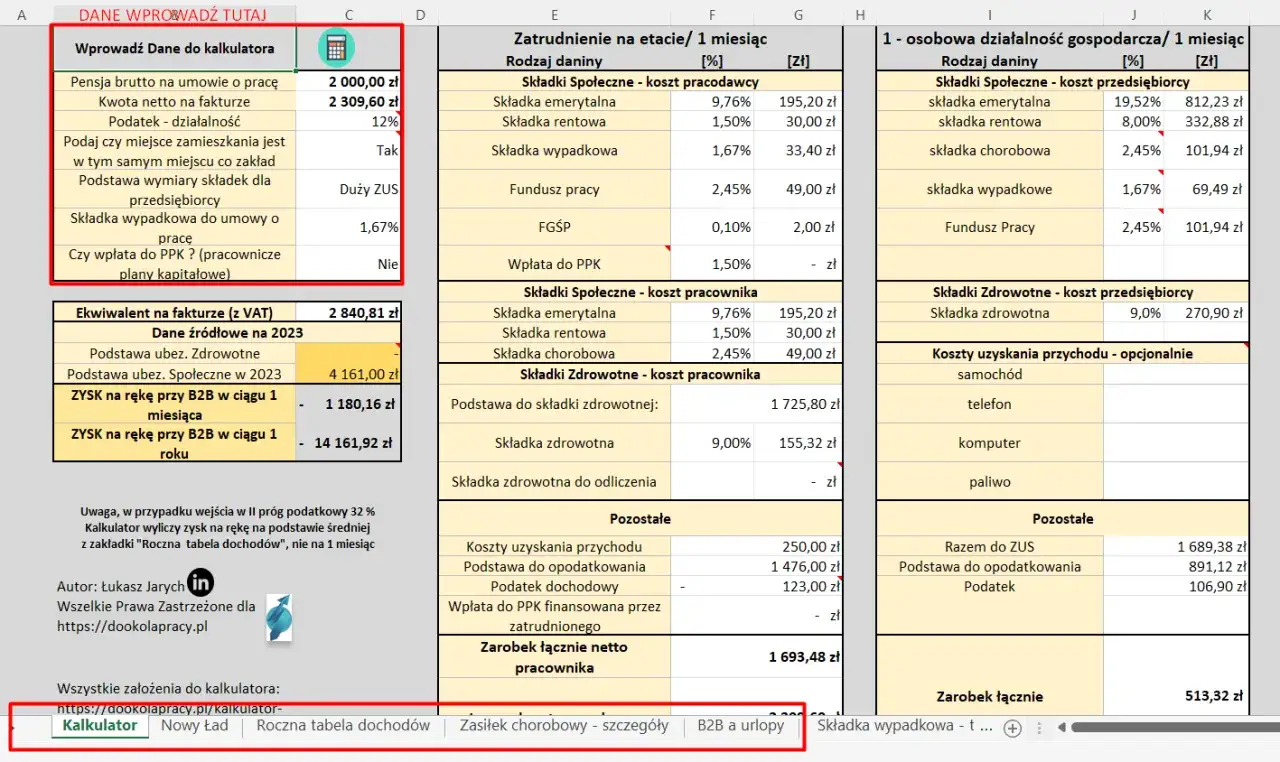

Dla osób łączących etat z działalnością gospodarczą, zgłoszenie do ZUS ma specyficzny charakter. Dzięki mechanizmowi tzw. "zbiegu tytułów do ubezpieczeń", jeśli Twoje wynagrodzenie z umowy o pracę jest co najmniej równe płacy minimalnej, z działalności gospodarczej zgłaszasz się do ZUS na formularzu ZUS ZZA. Oznacza to, że opłacasz tylko obowiązkowe ubezpieczenie zdrowotne, podczas gdy składki społeczne stają się dobrowolne. To kluczowy dokument, który pozwala uniknąć podwójnych składek społecznych. Jeśli Twoje wynagrodzenie z etatu jest niższe niż minimalne, sytuacja wygląda inaczej wtedy powstaje obowiązek opłacania składek społecznych z obu tytułów.

Składki ZUS przy firmie i etacie: Jak uniknąć podwójnych kosztów?

Aspekt składek ZUS jest jednym z najważniejszych czynników decydujących o opłacalności połączenia etatu z własną firmą. Mechanizm "zbiegu tytułów do ubezpieczeń" jest tutaj kluczowy i pozwala na znaczące obniżenie obciążeń finansowych z tytułu prowadzonej działalności.

Zbieg tytułów do ubezpieczeń – co to jest i jak działa w praktyce?

Zbieg tytułów do ubezpieczeń społecznych występuje, gdy osoba podlega obowiązkowym ubezpieczeniom społecznym z więcej niż jednego tytułu. W przypadku połączenia etatu z jednoosobową działalnością gospodarczą, jeśli jesteś zatrudniony na umowę o pracę i Twoje wynagrodzenie jest co najmniej równe płacy minimalnej, to z tytułu prowadzonej działalności gospodarczej ubezpieczenia społeczne stają się dobrowolne. Oznacza to, że nie musisz ich opłacać, co stanowi znaczącą korzyść finansową dla przedsiębiorcy.

Rola płacy minimalnej (4806 zł w 2026 r.): Kiedy płacisz tylko jedną składkę?

Warunkiem skorzystania z dobrodziejstw zbiegu tytułów i opłacania dobrowolnych składek społecznych z działalności gospodarczej jest osiąganie z umowy o pracę wynagrodzenia w wysokości co najmniej płacy minimalnej. W 2026 roku płaca minimalna brutto wynosi 4806 zł. Jeśli Twoje wynagrodzenie z etatu jest niższe, niestety będziesz zobowiązany do opłacania składek społecznych z obu tytułów, co jest rzadkością, ale warto o tym pamiętać.

Dobrowolne składki społeczne z firmy: Czy warto je opłacać dla wyższej emerytury?

Decyzja o opłacaniu dobrowolnych składek społecznych z działalności gospodarczej jest kwestią indywidualną. Z jednej strony, pozwala to na budowanie wyższej przyszłej emerytury i daje możliwość skorzystania ze świadczeń takich jak zasiłek chorobowy czy macierzyński z tytułu JDG. Z drugiej strony, wiąże się to z dodatkowym, bieżącym kosztem. Zanim podejmiesz decyzję, warto ją dokładnie przemyśleć i ewentualnie skonsultować z doradcą finansowym lub księgowym.

Składka zdrowotna – podwójny obowiązek, który musisz zrozumieć

Składka zdrowotna stanowi wyjątek od zasady zbiegu tytułów do ubezpieczeń. Niestety, musisz ją opłacać z obu źródeł dochodu zarówno z umowy o pracę, jak i z działalności gospodarczej. Jest to jeden z głównych kosztów, który należy wziąć pod uwagę przy planowaniu budżetu.

Dlaczego składkę zdrowotną płacisz i z etatu, i z działalności?

Ubezpieczenie zdrowotne jest obowiązkowe z każdego tytułu do ubezpieczeń, niezależnie od tego, czy posiadasz inne źródła dochodu. Dlatego też, będąc jednocześnie pracownikiem i przedsiębiorcą, masz obowiązek opłacania składki zdrowotnej z wynagrodzenia z etatu (potrącanej przez pracodawcę) oraz z dochodów uzyskanych z działalności gospodarczej. Jest to jeden z głównych minusów łączenia tych dwóch form aktywności zawodowej.

Jak forma opodatkowania firmy wpływa na wysokość składki zdrowotnej? (Skala, Liniowy, Ryczałt)

Wysokość składki zdrowotnej z działalności gospodarczej jest ściśle powiązana z wybraną przez Ciebie formą opodatkowania. Oto jak to wygląda:

- Skala podatkowa: Składka zdrowotna wynosi 9% dochodu.

- Podatek liniowy: Składka zdrowotna to 4,9% dochodu.

- Ryczałt od przychodów ewidencjonowanych: Tutaj składka zdrowotna ma formę kwoty stałej, uzależnionej od wysokości osiągniętych przychodów. Istnieją różne progi przychodowe, które determinują jej wysokość.

Jak widać, wybór formy opodatkowania ma bezpośredni i znaczący wpływ na wysokość Twojej składki zdrowotnej.

Praktyczne wyliczenia: Ile realnie wyniesie Twoja składka zdrowotna z firmy?

Aby lepiej zobrazować, jak składka zdrowotna będzie wyglądać w praktyce, przedstawmy kilka hipotetycznych przykładów:

- Przykład 1 (Skala podatkowa): Jeśli Twój miesięczny dochód z działalności wyniesie 5000 zł, składka zdrowotna wyniesie 450 zł (9% z 5000 zł).

- Przykład 2 (Podatek liniowy): Przy dochodzie 5000 zł miesięcznie, składka zdrowotna wyniesie 245 zł (4,9% z 5000 zł).

- Przykład 3 (Ryczałt): Jeśli osiągniesz miesięczny przychód 8000 zł (zakładając pierwszy próg przychodowy), Twoja składka zdrowotna będzie wynosić określoną stałą kwotę, zależną od aktualnych przepisów dla tego progu.

Te przykłady mają na celu pomóc Ci oszacować realne koszty i podjąć świadomą decyzję.

Podatki z firmy i etatu: Jak inteligentnie rozliczać oba źródła dochodu?

Prawidłowy wybór formy opodatkowania działalności gospodarczej jest kluczowy dla optymalizacji podatkowej, zwłaszcza gdy dochody z etatu i firmy się sumują lub są rozliczane oddzielnie. Od tego wyboru zależy, ile ostatecznie zapłacisz podatku.

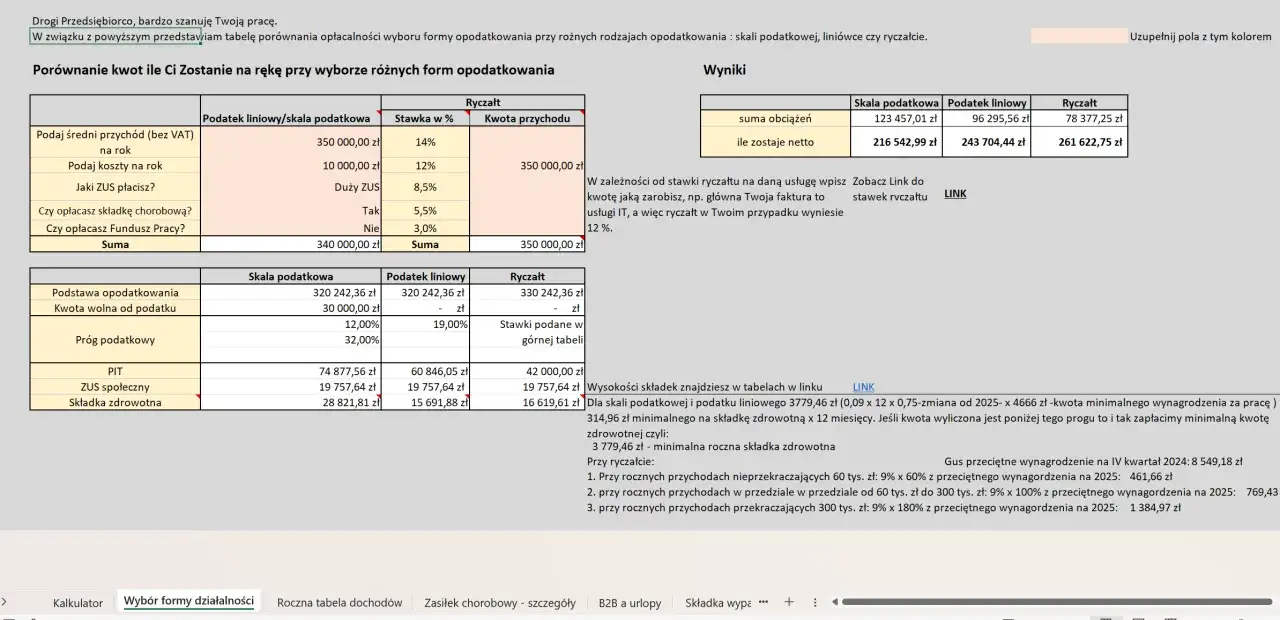

Wybór formy opodatkowania firmy: Skala podatkowa, podatek liniowy czy ryczałt?

Każda z trzech głównych form opodatkowania ma swoje specyficzne cechy. Decyzja powinna być świadoma i dostosowana do Twojej indywidualnej sytuacji, wysokości dochodów z etatu oraz charakteru prowadzonej działalności.

Skala podatkowa: Kiedy sumowanie dochodów z etatu i firmy jest korzystne, a kiedy wpadniesz w próg 32%?

W przypadku skali podatkowej, dochody z umowy o pracę i z działalności gospodarczej sumują się. Opodatkowane są one według progów podatkowych: 12% do kwoty 120 000 zł dochodu rocznie i 32% powyżej tej kwoty. Jest to korzystne rozwiązanie, jeśli Twoje dochody z działalności są niskie lub jeśli możesz skorzystać ze wspólnego rozliczenia z małżonkiem. Należy jednak uważać, aby łączna suma dochodów nie przekroczyła 120 000 zł, co spowoduje wejście w wyższy próg podatkowy 32%, znacząco zwiększając Twoje zobowiązania podatkowe.

Podatek liniowy (19%): Bezpieczna stała stawka dla Twojej firmy

Podatek liniowy to stała stawka 19% od dochodu z działalności gospodarczej, niezależnie od jego wysokości. W tym modelu dochody z etatu są rozliczane osobno, według skali podatkowej. Jest to często wybierana opcja przez osoby, które spodziewają się wysokich dochodów z firmy i chcą uniknąć wejścia w drugi próg podatkowy wynikający z sumowania dochodów.

Ryczałt: Kiedy opłaca się płacić podatek od przychodu?

Ryczałt od przychodów ewidencjonowanych oznacza, że podatek płacisz od przychodu, a nie od dochodu (czyli bez uwzględniania kosztów uzyskania przychodu). Stawki ryczałtu są zróżnicowane i zależą od rodzaju działalności. Dochody z etatu są w tym przypadku również rozliczane osobno. Ryczałt jest opłacalny głównie dla działalności o niskich kosztach uzyskania przychodu, gdzie różnica między przychodem a dochodem jest niewielka.

Jak rozliczyć PIT roczny? Jedna czy dwie deklaracje podatkowe?

Twoje roczne rozliczenie podatkowe będzie zależało od wybranej formy opodatkowania działalności. W przypadku skali podatkowej, będziesz składać jeden formularz PIT-36, uwzględniający dochody z etatu i firmy. Jeśli wybierzesz podatek liniowy, złożysz PIT-37 (za etat) i PIT-36L (za firmę). W przypadku ryczałtu, będzie to PIT-37 (za etat) i PIT-28 (za firmę). Kluczowe jest zrozumienie, kiedy dochody się sumują, a kiedy są rozliczane osobno.

Bilans zysków i strat: Czy działalność na etacie jest dla Ciebie?

Podsumowując dotychczasowe informacje, przedstawmy kluczowe zalety i wady łączenia etatu z jednoosobową działalnością gospodarczą, aby pomóc Ci w podjęciu ostatecznej decyzji.

Główne zalety: Bezpieczeństwo finansowe, niższe składki społeczne i testowanie pomysłu na biznes

- Stabilność finansowa: Gwarantowane wynagrodzenie z etatu zapewnia poczucie bezpieczeństwa.

- Niższe składki społeczne: Dzięki zbiegowi tytułów (przy spełnieniu warunków płacy minimalnej) znacząco obniżasz swoje miesięczne zobowiązania wobec ZUS.

- Bezpieczne testowanie pomysłu: Możesz sprawdzić rentowność swojego biznesu bez ryzyka utraty głównego źródła utrzymania.

- Dostęp do świadczeń pracowniczych: Nadal przysługują Ci prawa wynikające z umowy o pracę, takie jak urlop, chorobowe czy macierzyńskie.

Najważniejsze wady: Podwójna składka zdrowotna, więcej obowiązków księgowych i zarządzanie czasem

- Podwójna składka zdrowotna: Musisz płacić składkę zdrowotną zarówno z etatu, jak i z działalności, co stanowi dodatkowy koszt.

- Więcej formalności i obowiązków: Prowadzenie księgowości, rozliczenia podatkowe i ZUS z działalności to dodatkowe zadania.

- Wyzwania związane z zarządzaniem czasem: Połączenie dwóch ról wymaga doskonałej organizacji i może prowadzić do przeciążenia.

- Potencjalnie wyższe podatki: Przy skali podatkowej istnieje ryzyko wejścia w wyższy próg podatkowy, co zwiększa obciążenie podatkowe.

Koszty prowadzenia działalności: Co możesz odliczyć pracując na etacie?

Nawet jeśli pracujesz na etacie, możesz odliczać koszty związane z prowadzoną działalnością gospodarczą. Pozwala to obniżyć podstawę opodatkowania. Do takich kosztów zaliczamy m.in.: zakup sprzętu biurowego, oprogramowania, materiałów eksploatacyjnych, opłaty za usługi księgowe, koszty reklamy czy opłaty za kursy i szkolenia związane z rozwojem Twojego biznesu.

Praktyczne aspekty i najczęstsze pułapki

W tej sekcji rozwiejemy ostatnie wątpliwości i zwrócimy uwagę na mniej oczywiste, ale bardzo ważne kwestie praktyczne związane z łączeniem etatu i działalności.

Urlop wypoczynkowy, chorobowe, macierzyński: Jakie prawa Ci przysługują?

Twoje podstawowe prawa do urlopu wypoczynkowego, chorobowego czy macierzyńskiego wynikają z umowy o pracę. Jeśli chcesz mieć prawo do tych świadczeń również z tytułu działalności gospodarczej, musisz opłacać dobrowolne ubezpieczenie chorobowe, co wiąże się z dodatkowymi kosztami. W przypadku choroby lub macierzyństwa, świadczenia z etatu są zazwyczaj priorytetowe i bardziej korzystne.

Nowość 2026: Jak okres prowadzenia firmy wpłynie na Twój staż pracy?

Od 1 stycznia 2026 roku wchodzą w życie istotne zmiany. Zgodnie z nowymi przepisami, okresy prowadzenia działalności gospodarczej będą wliczane do stażu pracy. Ma to znaczenie dla przyszłych uprawnień pracowniczych, takich jak prawo do dłuższego urlopu wypoczynkowego, nagrody jubileuszowe czy ustalanie prawa do emerytury. Jest to pozytywna zmiana dla przedsiębiorców, która wyrównuje ich szanse w kontekście uprawnień pracowniczych.

Przeczytaj również: Co to jest przepis prawny? Kluczowe informacje, które musisz znać

Urlop bezpłatny na etacie – co dzieje się wtedy ze składkami z działalności?

Jeśli zdecydujesz się na urlop bezpłatny na etacie, pamiętaj o jego konsekwencjach dla Twojej działalności. W tym okresie przestajesz podlegać obowiązkowym ubezpieczeniom społecznym z tytułu umowy o pracę. Oznacza to, że zbieg tytułów do ubezpieczeń ustaje. Jeśli nie chcesz stracić ciągłości ubezpieczeń, będziesz musiał opłacać pełne składki społeczne (emerytalne, rentowe, wypadkowe) z tytułu prowadzonej działalności gospodarczej. Jest to ważna pułapka, o której należy pamiętać, planując dłuższy urlop bezpłatny.