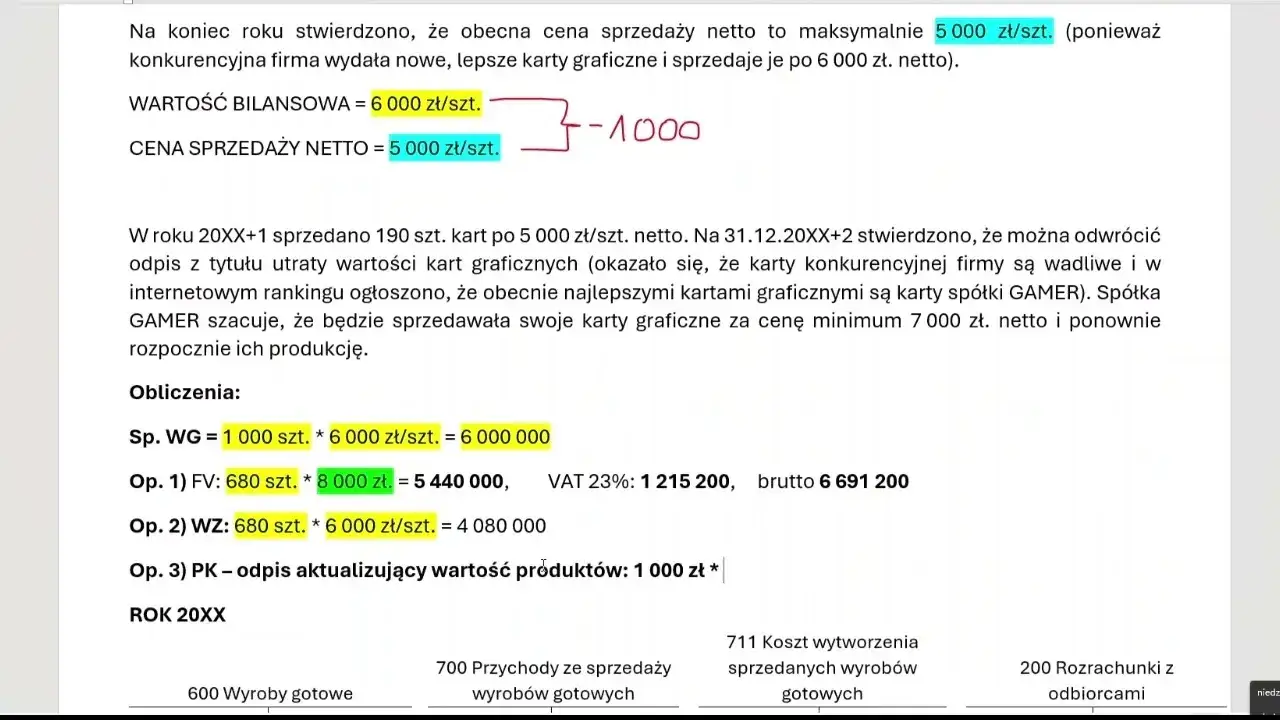

Odpis aktualizacyjny to kluczowe narzędzie w rachunkowości, które pozwala na dostosowanie wartości aktywów w księgach rachunkowych do ich rzeczywistej wartości rynkowej. Dzięki temu przedsiębiorstwa mogą lepiej odzwierciedlać stan swoich finansów, co jest niezbędne dla podejmowania właściwych decyzji biznesowych. Proces ten polega na obniżeniu wartości należności w bilansie, co jest szczególnie istotne w przypadku, gdy istnieje ryzyko, że dłużnik nie będzie w stanie spłacić swojego zobowiązania.

W artykule przyjrzymy się, jak odpis aktualizacyjny wpływa na finanse firmy, jakie są zasady jego stosowania oraz w jakich sytuacjach jest on niezbędny. Omówimy również proces jego obliczania i ewidencjonowania w księgach rachunkowych, a także długoterminowe skutki, jakie niesie za sobą jego stosowanie. Wiedza na temat odpisów aktualizacyjnych jest niezbędna dla każdego, kto chce skutecznie zarządzać finansami swojego przedsiębiorstwa.

Najistotniejsze informacje:

- Odpis aktualizacyjny służy do urealniania wartości aktywów w księgach rachunkowych.

- Jest to działanie zgodne z zasadą ostrożności, które uwzględnia ryzyko niewypłacalności dłużników.

- Wartość odpisu zależy od prawdopodobieństwa spłaty należności.

- Odpisy aktualizujące mogą być ewidencjonowane jako koszty operacyjne lub finansowe.

- Ich stosowanie wpływa na wynik finansowy firmy oraz może mieć długoterminowe konsekwencje dla jej stabilności finansowej.

Definicja odpisu aktualizacyjnego i jego znaczenie w rachunkowości

Odpis aktualizacyjny to istotne narzędzie w rachunkowości, które ma na celu uaktualnienie wartości aktywów w księgach rachunkowych oraz sprawozdaniu finansowym. Jego głównym zadaniem jest zmniejszenie wartości należności wykazywanych w bilansie, co pozwala na lepsze odzwierciedlenie rzeczywistej sytuacji finansowej firmy. Odpisy aktualizujące są stosowane, gdy istnieje ryzyko, że dłużnik nie będzie w stanie spłacić swojego zobowiązania, co może prowadzić do strat finansowych dla przedsiębiorstwa.

Wprowadzenie odpisów aktualizujących jest zgodne z zasadą ostrożności, która nakazuje uwzględnianie potencjalnych strat w wynikach finansowych. Dzięki temu, przedsiębiorstwa mogą uniknąć przeszacowania swoich aktywów, co mogłoby wprowadzać w błąd inwestorów oraz zarząd. Wartość odpisu aktualizacyjnego zależy od prawdopodobieństwa spłaty danej należności, co sprawia, że jest to proces dynamiczny i dostosowujący się do zmieniającej się sytuacji finansowej dłużnika.Jak odpis aktualizacyjny wpływa na wartość aktywów w bilansie

Odpis aktualizacyjny ma bezpośredni wpływ na wartość aktywów w bilansie przedsiębiorstwa. Kiedy dokonuje się odpisu, wartość należności jest zmniejszana, co prowadzi do obniżenia ogólnej wartości aktywów. Taki krok jest kluczowy, ponieważ pozwala na dokładniejsze przedstawienie rzeczywistej sytuacji finansowej firmy oraz jej zdolności do generowania przyszłych przychodów.

Wpływ odpisu aktualizacyjnego na bilans jest znaczący, ponieważ może on zmieniać wskaźniki finansowe, takie jak wskaźnik płynności czy rentowności. W rezultacie, inwestorzy oraz zarząd mają lepszy obraz stanu finansowego firmy, co może wpłynąć na ich decyzje dotyczące dalszych inwestycji lub strategii rozwoju. Ostatecznie, odpowiednie zarządzanie odpisami aktualizacyjnymi wpływa na zdrowie finansowe przedsiębiorstwa i jego reputację na rynku.

Zasady ostrożności w kontekście odpisów aktualizacyjnych

Zasada ostrożności jest fundamentem stosowania odpisów aktualizacyjnych w rachunkowości. Nakazuje ona, aby przedsiębiorstwa uwzględniały potencjalne straty w swoich sprawozdaniach finansowych, co ma na celu ochronę interesów wszystkich interesariuszy. W praktyce oznacza to, że jeśli istnieje ryzyko niewypłacalności dłużnika, firma powinna dokonać odpisu aktualizacyjnego, aby nie przeszacować wartości swoich aktywów.

Przestrzeganie zasady ostrożności jest kluczowe dla zapewnienia przejrzystości finansowej i wiarygodności przedsiębiorstwa. Dzięki temu, inwestorzy i kredytodawcy mają pewność, że firma nie ukrywa potencjalnych strat, co może zwiększyć ich zaufanie. Warto zaznaczyć, że zasada ta jest również regulowana przez przepisy prawa, co dodatkowo podkreśla jej znaczenie w praktyce rachunkowej.

Okoliczności, w których stosuje się odpisy aktualizacyjne

Odpisy aktualizacyjne są stosowane w określonych okolicznościach, które związane są z ryzykiem niewypłacalności dłużników. W sytuacji, gdy istnieje prawdopodobieństwo, że dłużnik nie spłaci swojego zobowiązania, konieczne jest dokonanie odpisu aktualizacyjnego. Wartości te są kluczowe dla zachowania przejrzystości w sprawozdaniach finansowych oraz dla ochrony interesów inwestorów i kredytodawców. W kolejnych podsekcjach omówimy konkretne sytuacje, w których należy rozważyć dokonanie odpisu aktualizacyjnego.

Kiedy należy dokonać odpisu aktualizacyjnego na należności

Decyzja o dokonaniu odpisu aktualizacyjnego na należności powinna być podejmowana w oparciu o kilka kluczowych kryteriów. Przede wszystkim, należy rozważyć terminowość płatności oraz sytuację finansową dłużnika. Jeśli należność jest przeterminowana lub dłużnik znajduje się w trudnej sytuacji finansowej, może to wskazywać na konieczność dokonania odpisu. Dodatkowo, warto analizować wszelkie informacje dotyczące historii płatności dłużnika oraz jego zdolności do regulowania zobowiązań.

- Przeterminowane faktury, które nie zostały uregulowane w ustalonym terminie.

- Klienci, którzy ogłosili upadłość, co uniemożliwia spłatę należności.

- Wątpliwości co do zdolności finansowej dłużnika, wynikające z negatywnych informacji rynkowych.

Przykłady sytuacji wymagających aktualizacji wartości aktywów

W praktyce istnieje wiele sytuacji, które mogą wymagać dokonania odpisu aktualizacyjnego. Na przykład, jeśli firma X ma długoterminowego klienta, który od dłuższego czasu nie regulował swoich zobowiązań, może to być sygnał do rozważenia odpisu. Inny przykład to sytuacja, gdy firma Y dowiaduje się, że dłużnik złożył wniosek o upadłość, co również wskazuje na konieczność dokonania aktualizacji wartości aktywów.

Warto również zwrócić uwagę na przypadki, w których dłużnik ma trudności finansowe, ale jeszcze nie ogłosił upadłości. W takich sytuacjach, przedsiębiorstwa powinny być ostrożne i rozważyć dokonanie odpisu, aby uniknąć przeszacowania swoich aktywów. Przykłady te pokazują, jak ważne jest monitorowanie sytuacji finansowej dłużników oraz podejmowanie odpowiednich działań w celu zabezpieczenia interesów firmy.

Czytaj więcej: Odpisy amortyzacyjne od kiedy? Uniknij błędów w księgowości

Proces obliczania i ewidencjonowania odpisów aktualizacyjnych

Proces obliczania i ewidencjonowania odpisów aktualizacyjnych jest kluczowy dla prawidłowego zarządzania finansami firmy. Dokonanie odpisu aktualizacyjnego wymaga dokładnej analizy wartości należności oraz oceny ryzyka ich spłaty. Właściwe obliczenie wartości odpisu pozwala na realistyczne przedstawienie sytuacji finansowej przedsiębiorstwa, co jest istotne zarówno dla zarządu, jak i dla inwestorów. Ewidencjonowanie tych odpisów w księgach rachunkowych zapewnia zgodność z obowiązującymi przepisami oraz ułatwia monitorowanie sytuacji finansowej.

Jak prawidłowo obliczyć wartość odpisu aktualizacyjnego

Aby prawidłowo obliczyć wartość odpisu aktualizacyjnego, należy uwzględnić kilka kluczowych elementów. Przede wszystkim, istotne jest określenie prawdopodobieństwa spłaty danej należności, co można zrobić na podstawie analizy sytuacji finansowej dłużnika oraz jego historii płatności. W praktyce, stosuje się różne metody, takie jak podejście procentowe, gdzie wartość odpisu ustala się na podstawie określonego procentu od całkowitej kwoty należności, zależnie od jej wieku oraz ryzyka niewypłacalności dłużnika.Innym sposobem jest metoda indywidualna, która polega na ocenie każdej należności z osobna, uwzględniając specyficzne okoliczności związane z danym dłużnikiem. Warto również pamiętać o regularnym przeglądaniu i aktualizowaniu wartości odpisów, aby odzwierciedlały one rzeczywistą sytuację finansową firmy.

Ewidencjonowanie odpisów aktualizacyjnych w księgach rachunkowych

Ewidencjonowanie odpisów aktualizacyjnych w księgach rachunkowych jest niezbędnym krokiem w procesie zarządzania finansami. Odpisy te powinny być odpowiednio zapisane na koncie 280 „Odpisy aktualizujące wartość należności”. W momencie dokonania odpisu, wartość należności jest zmniejszana, co wpływa na ogólną wartość aktywów w bilansie. Kluczowe jest, aby ewidencjonowanie odbywało się zgodnie z obowiązującymi przepisami rachunkowości oraz zasadami ostrożności.

W przypadku, gdy przyczyna dokonania odpisu ustaje, na przykład dłużnik reguluje swoje zobowiązanie, wartość odpisu powinna być odpowiednio skorygowana. W takim przypadku, kwota wcześniej odpisana zwiększa wartość składnika aktywów i powinna być zaliczona do przychodów operacyjnych lub finansowych. Dzięki temu, przedsiębiorstwo może na bieżąco monitorować swoją sytuację finansową i podejmować odpowiednie decyzje.

Wpływ odpisów aktualizacyjnych na sprawozdania finansowe

Odpisy aktualizacyjne mają istotny wpływ na sprawozdania finansowe przedsiębiorstw, kształtując ich obraz finansowy. Wprowadzenie odpisów aktualizacyjnych umożliwia realistyczne przedstawienie wartości aktywów, co jest kluczowe dla rzetelności raportów finansowych. Przez zmniejszenie wartości należności, odpisy te wpływają na wynik finansowy, co może mieć dalekosiężne konsekwencje dla decyzji inwestycyjnych oraz strategii rozwoju firmy. Warto zatem zrozumieć, jak te odpisy oddziałują na różne aspekty finansowe przedsiębiorstwa.

W pierwszej kolejności, odpisy aktualizacyjne wpływają na wynik netto firmy, redukując przychody oraz zwiększając koszty operacyjne. To z kolei może zmniejszać zyski, co jest istotne dla inwestorów, którzy oceniają rentowność przedsiębiorstwa. Dodatkowo, zmniejszenie wartości aktywów wpływa na wskaźniki finansowe, takie jak wskaźnik rentowności czy wskaźnik płynności, co może budzić obawy wśród akcjonariuszy i kredytodawców.

Jak odpisy aktualizacyjne kształtują wynik finansowy firmy

Odpisy aktualizacyjne mają bezpośredni wpływ na wynik finansowy firmy, ponieważ zmieniają sposób, w jaki wartości aktywów są prezentowane w sprawozdaniach finansowych. Kiedy przedsiębiorstwo dokonuje odpisu aktualizacyjnego, zmniejsza wartość swoich należności, co prowadzi do obniżenia przychodów i zwiększenia kosztów operacyjnych. W rezultacie, taki krok może prowadzić do niższego wyniku netto, co jest niekorzystne dla postrzegania firmy przez inwestorów oraz analityków finansowych.

Warto również zauważyć, że odpisy aktualizacyjne mogą wpływać na zdolność kredytową przedsiębiorstwa, ponieważ banki i instytucje finansowe często oceniają ryzyko na podstawie wyników finansowych. Obniżenie wyniku netto może skutkować wyższymi kosztami finansowania lub nawet odmową udzielenia kredytu. Dlatego ważne jest, aby firmy odpowiednio zarządzały swoimi odpisami, aby zminimalizować negatywne skutki na wynik finansowy.Długoterminowe skutki odpisów aktualizacyjnych dla przedsiębiorstw

Długoterminowe skutki odpisów aktualizacyjnych mogą być znaczące dla stabilności finansowej przedsiębiorstwa. Regularne dokonywanie odpisów aktualizacyjnych, związane z realnym ryzykiem niewypłacalności dłużników, może prowadzić do zwiększonej ostrożności w zarządzaniu należnościami. Firmy, które nie dokonują odpisów, mogą w przyszłości stanąć w obliczu większych problemów finansowych, gdyż ich bilans będzie zawierał przeszacowane wartości aktywów.

Co więcej, inwestorzy oraz analitycy finansowi zwracają uwagę na praktyki dotyczące odpisów aktualizacyjnych. Przejrzystość w tym zakresie może zwiększyć zaufanie inwestorów, co jest kluczowe dla pozyskiwania kapitału oraz utrzymania stabilności na rynku. Z drugiej strony, firmy, które nie stosują odpisów aktualizacyjnych, mogą być postrzegane jako mniej wiarygodne, co może negatywnie wpłynąć na ich reputację oraz pozycję rynkową.

Częste błędy i nieporozumienia dotyczące odpisów aktualizacyjnych

Wiele firm popełnia błędy i ma nieporozumienia związane z odpisami aktualizacyjnymi, co może prowadzić do poważnych konsekwencji finansowych. Zrozumienie tych pułapek jest kluczowe dla skutecznego zarządzania finansami i minimalizowania ryzyka. Często przedsiębiorcy mylą zasady dotyczące odpisów z innymi aspektami rachunkowości, co może prowadzić do nieprawidłowego ewidencjonowania oraz błędnych decyzji finansowych. W tej sekcji omówimy najczęstsze błędy oraz mity związane z odpisami aktualizacyjnymi.

Najczęstsze mity na temat odpisów aktualizacyjnych

Istnieje wiele mitów dotyczących odpisów aktualizacyjnych, które mogą wprowadzać w błąd zarówno właścicieli firm, jak i pracowników działów finansowych. Jednym z najczęstszych mitów jest przekonanie, że odpisy aktualizacyjne są jedynie opcjonalne i można je stosować według uznania. W rzeczywistości, zgodnie z zasadą ostrożności, przedsiębiorstwa mają obowiązek dokonywania odpisów w sytuacjach, gdy istnieje ryzyko niewypłacalności dłużników.

Innym powszechnym błędem jest mylenie odpisów aktualizacyjnych z innymi formami strat. Niektórzy przedsiębiorcy uważają, że odpisy są równoznaczne z całkowitą utratą wartości aktywów, podczas gdy w rzeczywistości są one jedynie korektą wartości, która może być przywrócona, jeśli sytuacja dłużnika się poprawi. Ważne jest, aby mieć świadomość tych różnic, aby podejmować właściwe decyzje finansowe.

Jak unikać pułapek związanych z odpisami aktualizacyjnymi

Aby uniknąć pułapek związanych z odpisami aktualizacyjnymi, przedsiębiorstwa powinny regularnie monitorować swoje należności oraz analizować sytuację finansową dłużników. Ważne jest, aby wprowadzić procedury oceny ryzyka, które pozwolą na wczesne wykrywanie problemów z płatnościami. Dobrą praktyką jest również współpraca z działem prawnym lub doradcą finansowym, który pomoże w podejmowaniu decyzji dotyczących odpisów.

Dodatkowo, przedsiębiorstwa powinny edukować swoje zespoły na temat zasadności i znaczenia odpisów aktualizacyjnych, aby zminimalizować ryzyko błędów w ewidencjonowaniu i raportowaniu. Regularne szkolenia oraz aktualizacje wiedzy na temat przepisów rachunkowości mogą pomóc w unikaniu nieporozumień oraz w zapewnieniu zgodności z obowiązującymi regulacjami. W ten sposób, firmy mogą skuteczniej zarządzać swoimi finansami i unikać niepotrzebnych strat.

Strategie optymalizacji procesów odpisów aktualizacyjnych

Aby maksymalizować efektywność odpisów aktualizacyjnych, przedsiębiorstwa mogą wdrożyć zaawansowane strategie zarządzania należnościami. Jednym z takich podejść jest automatyzacja procesów związanych z identyfikacją i oceną ryzyka niewypłacalności dłużników. Dzięki zastosowaniu nowoczesnych systemów informatycznych, które integrują dane finansowe z różnych źródeł, firmy mogą na bieżąco monitorować sytuację finansową swoich klientów i szybko reagować na zmiany, co pozwala na wcześniejsze podejmowanie decyzji o odpisach.

Kolejnym krokiem jest zastosowanie analizy predykcyjnej, która wykorzystuje algorytmy uczenia maszynowego do przewidywania prawdopodobieństwa spłaty należności. Dzięki takim technologiom, przedsiębiorstwa mogą lepiej zarządzać swoimi zasobami finansowymi, a także optymalizować procesy ewidencjonowania i raportowania. Wprowadzenie tych innowacji nie tylko zwiększa efektywność operacyjną, ale także poprawia przejrzystość finansową i buduje zaufanie wśród inwestorów oraz partnerów biznesowych.