Obliczanie odpisów amortyzacyjnych metodą liniową jest kluczowym elementem zarządzania finansami w każdej firmie. Proces ten pozwala na równomierne rozłożenie kosztów związanych z użytkowaniem środków trwałych na cały okres ich eksploatacji. Aby prawidłowo obliczyć odpisy, należy najpierw ustalić wartość początkową środka trwałego, a następnie zastosować odpowiednią stawki amortyzacyjną zgodnie z klasyfikacją KŚT. W artykule przedstawimy krok po kroku, jak uniknąć kosztownych błędów przy obliczaniu odpisów, co jest istotne zarówno dla małych, jak i dużych przedsiębiorstw.

Warto zwrócić uwagę, że metoda liniowa jest najczęściej stosowaną techniką amortyzacji, szczególnie dla środków trwałych o przewidywalnym zużyciu. Dzięki zrozumieniu zasad obliczania odpisów, przedsiębiorcy mogą lepiej planować swoje finanse oraz unikać nieprzyjemnych niespodzianek podczas audytów finansowych.

Kluczowe wnioski:

- Wartość początkowa środka trwałego jest podstawą obliczeń odpisów amortyzacyjnych.

- Stawki amortyzacyjne są określone w klasyfikacji KŚT i różnią się w zależności od grupy środków trwałych.

- Roczny odpis amortyzacyjny oblicza się, mnożąc wartość początkową przez roczną stawkę amortyzacji.

- Miesięczny odpis uzyskuje się, dzieląc roczny odpis przez 12, z uwzględnieniem zaokrągleń.

- Metoda liniowa zapewnia stałą wysokość odpisów w każdym miesiącu, co ułatwia planowanie finansowe.

Jak obliczyć odpisy amortyzacyjne metodą liniową i uniknąć błędów

Obliczanie odpisów amortyzacyjnych metodą liniową jest kluczowym procesem w zarządzaniu finansami firmy. Ta metoda pozwala na równomierne rozłożenie kosztów związanych z użytkowaniem środków trwałych na cały okres ich eksploatacji. Ważne jest, aby obliczenia były dokładne, ponieważ błędy mogą prowadzić do nieprawidłowego przedstawienia sytuacji finansowej przedsiębiorstwa. Dlatego zrozumienie podstawowych zasad obliczania odpisów jest niezbędne dla każdego właściciela firmy.Przy obliczaniu odpisów amortyzacyjnych metodą liniową, kluczowym elementem jest ustalenie wartości początkowej środka trwałego. Wartość ta może wynikać z ceny nabycia, kosztu wytworzenia lub wartości rynkowej. Należy również pamiętać o przypisaniu środka trwałego do odpowiedniej grupy w wykazie KŚT, co pozwala na określenie rocznej stawki amortyzacyjnej. Unikanie powszechnych błędów w tym procesie jest kluczowe, aby zachować prawidłowość w obliczeniach.

Wartość początkowa środka trwałego – klucz do obliczeń

Wartość początkowa środka trwałego jest fundamentem do dalszych obliczeń odpisów amortyzacyjnych. Określa się ją na podstawie ceny nabycia, kosztu wytworzenia lub wartości rynkowej danego środka. Wartość początkowa ma zasadnicze znaczenie, ponieważ wpływa na wysokość rocznych i miesięcznych odpisów amortyzacyjnych. Dlatego tak ważne jest, aby dokładnie ustalić tę wartość, aby uniknąć nieprawidłowości w przyszłych obliczeniach.

- Wartość początkowa powinna obejmować wszystkie koszty związane z nabyciem środka trwałego, w tym podatki i opłaty.

- W przypadku środków wytworzonych we własnym zakresie, wartość początkowa powinna uwzględniać wszystkie koszty produkcji.

- Wartość rynkowa może być stosowana w przypadku, gdy środek trwały był nabyty na rynku wtórnym.

Stawki amortyzacyjne według klasyfikacji KŚT – co musisz wiedzieć

Klasyfikacja KŚT (Klasyfikacja Środków Trwałych) jest istotnym elementem w procesie ustalania odpisów amortyzacyjnych. Każda grupa środków trwałych ma przypisaną określoną stawkę amortyzacyjną, która wpływa na wysokość odpisów. Stawki te są regulowane przez przepisy prawa, co oznacza, że przedsiębiorcy muszą się z nimi zapoznać, aby prawidłowo obliczać swoje zobowiązania. Przykładowo, dla samochodów osobowych stawka amortyzacyjna wynosi 20%, co oznacza, że co roku można odliczyć 20% wartości początkowej tego środka trwałego.

Warto wiedzieć, że różne kategorie środków trwałych mają różne stawki, co może wpływać na decyzje inwestycyjne. Zrozumienie tych stawek jest kluczowe dla efektywnego zarządzania finansami firmy. Poniżej znajduje się tabela z wybranymi kategoriami KŚT oraz ich odpowiednimi stawkami amortyzacyjnymi.

| Kategoria KŚT | Stawka amortyzacyjna (%) |

| Samochody osobowe | 20 |

| Maszyny i urządzenia | 14 |

| Budynki i lokale użytkowe | 2,5 |

| Środki transportu | 10 |

| Wartości niematerialne i prawne | 10 |

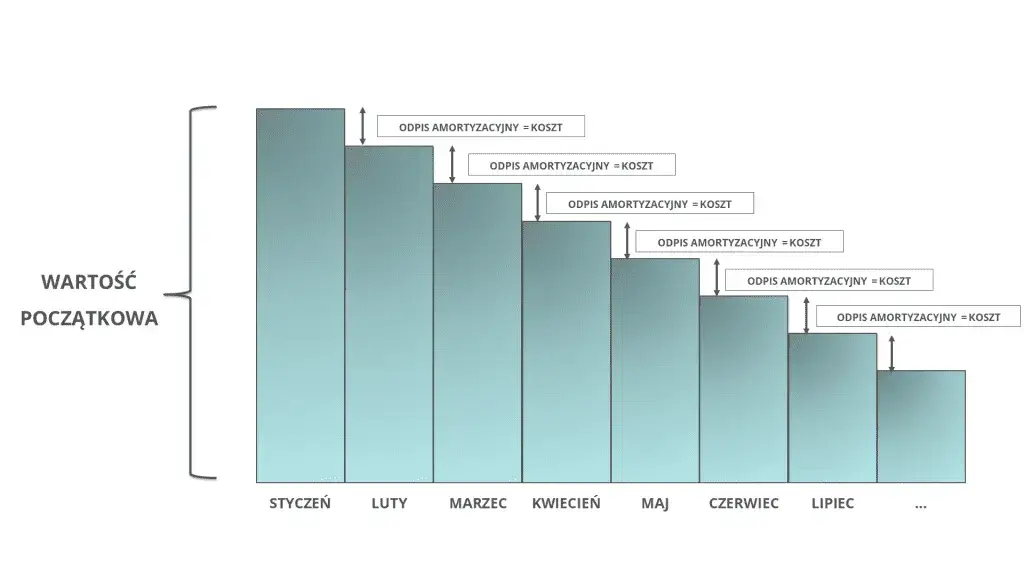

Krok po kroku: Obliczanie rocznego odpisu amortyzacyjnego

Obliczanie rocznego odpisu amortyzacyjnego jest kluczowym procesem w zarządzaniu finansami firmy. Aby to zrobić, należy najpierw ustalić wartość początkową środka trwałego, która może wynikać z ceny nabycia, kosztu wytworzenia lub wartości rynkowej. Następnie, należy zastosować odpowiednią stawka amortyzacyjną przypisaną do danej klasyfikacji KŚT. Roczny odpis amortyzacyjny oblicza się, mnożąc wartość początkową przez roczną stawkę amortyzacji. Na przykład, jeśli wartość początkowa samochodu wynosi 50 000 zł, a stawka amortyzacyjna dla tego środka trwałego wynosi 20%, roczny odpis wyniesie 10 000 zł (50 000 zł x 0,20).

Warto pamiętać, że poprawne ustalenie wartości początkowej i stawki amortyzacyjnej jest kluczowe dla prawidłowego obliczenia rocznego odpisu. Dzięki tym krokom przedsiębiorcy mogą lepiej planować swoje finanse oraz unikać nieprzyjemnych niespodzianek podczas audytów finansowych. Prawidłowe obliczenia odpisów amortyzacyjnych mają również wpływ na wyniki finansowe firmy, co czyni je istotnym elementem zarządzania.

Jak obliczyć miesięczny odpis i unikać pomyłek

Aby obliczyć miesięczny odpis amortyzacyjny, należy podzielić roczny odpis przez 12. Na przykład, jeśli roczny odpis wynosi 10 000 zł, miesięczny odpis wyniesie około 833,33 zł (10 000 zł ÷ 12). Warto jednak pamiętać, że w praktyce miesięczny odpis jest zaokrąglany do listopada "w dół", co oznacza, że w grudniu może nastąpić zwiększenie, aby suma miesięcy zrównała się z wartością roczną. Często popełnianym błędem jest nieprawidłowe zaokrąglanie, co może prowadzić do niezgodności w obliczeniach.

Innym powszechnym błędem jest nieprawidłowe ustalanie wartości początkowej lub stawki amortyzacyjnej, co wpływa na wysokość odpisów. Dlatego ważne jest, aby przedsiębiorcy dokładnie sprawdzali wszystkie dane przed dokonaniem obliczeń. Przy odpowiednim podejściu do obliczeń, można uniknąć wielu problemów związanych z amortyzacją.

Znaczenie odpisów amortyzacyjnych w raportowaniu finansowym

Odpisy amortyzacyjne mają istotne znaczenie w raportowaniu finansowym, ponieważ wpływają na wyniki finansowe przedsiębiorstwa. Wartość odpisów amortyzacyjnych jest uwzględniana w rachunku zysków i strat, co może znacząco wpłynąć na zysk netto firmy. W praktyce, im wyższe odpisy, tym niższy zysk, co może wpływać na decyzje dotyczące inwestycji oraz oceny kredytowe. Dlatego przedsiębiorcy muszą dokładnie monitorować i raportować te odpisy, aby zapewnić przejrzystość swoich finansów.

Deprecjacja aktywów wpływa również na bilans firmy, zmniejszając wartość aktywów trwałych. W dłuższej perspektywie, odpowiednie zarządzanie odpisami amortyzacyjnymi może pomóc w lepszym planowaniu podatków oraz strategii finansowych. Zrozumienie, jak odpisy amortyzacyjne wpływają na raportowanie finansowe, jest kluczowe dla efektywnego zarządzania finansami w każdej organizacji.

Jak amortyzacja wpływa na wyniki finansowe firmy

Amortyzacja ma bezpośredni wpływ na wyniki finansowe firmy, ponieważ obniża zysk brutto, co może prowadzić do niższych zobowiązań podatkowych. W przypadku, gdy firma wykazuje wysokie odpisy amortyzacyjne, może to zredukować jej podstawę opodatkowania, co w rezultacie obniża kwotę podatku dochodowego do zapłaty. Przykładowo, jeśli firma X wykazuje roczny zysk przed opodatkowaniem w wysokości 100 000 zł, a odpisy amortyzacyjne wynoszą 20 000 zł, to zysk do opodatkowania wyniesie 80 000 zł. Takie podejście może być korzystne w dłuższej perspektywie, jednak przedsiębiorcy muszą być świadomi, że zbyt wysokie odpisy mogą także wpływać na postrzeganą rentowność firmy.

Oprócz korzyści podatkowych, amortyzacja wpływa również na wartość aktywów w bilansie. Regularne odpisy amortyzacyjne pomagają w odzwierciedleniu rzeczywistej wartości środków trwałych, co jest istotne dla inwestorów oraz analityków finansowych. Zrozumienie wpływu amortyzacji na wyniki finansowe jest kluczowe dla podejmowania świadomych decyzji strategicznych w firmie.

Czytaj więcej: Odpisy amortyzacyjne od kiedy? Uniknij błędów w księgowości

Różne metody amortyzacji – co wybrać dla swojego biznesu

Wybór odpowiedniej metody amortyzacji jest kluczowy dla odpisów amortyzacyjnych w każdej firmie. Najpopularniejszą metodą jest amortyzacja liniowa, która zakłada równomierne rozłożenie wartości środka trwałego na cały okres jego użytkowania. Dzięki tej metodzie przedsiębiorca może łatwo przewidzieć wysokość odpisów na każdym etapie eksploatacji. Jest to szczególnie korzystne dla firm, które preferują stabilność i przewidywalność w swoich finansach. Warto jednak pamiętać, że amortyzacja liniowa może nie być idealna dla wszystkich typów aktywów, zwłaszcza tych, które szybko tracą na wartości.

Alternatywne metody amortyzacji, takie jak amortyzacja degresywna, mogą być bardziej korzystne dla niektórych przedsiębiorstw. Metoda ta pozwala na większe odpisy w początkowych latach użytkowania środka trwałego, co może poprawić płynność finansową firmy w krótkim okresie. Dzięki temu przedsiębiorcy mogą szybciej odzyskać koszty inwestycji. Ważne jest jednak, aby dokładnie przemyśleć, która metoda najlepiej odpowiada specyfice działalności i rodzaju posiadanych środków trwałych. Wybór odpowiedniej metody amortyzacji ma długofalowy wpływ na wyniki finansowe firmy oraz jej strategię inwestycyjną.

Porównanie metody liniowej i degresywnej – zalety i wady

Porównując metodę liniową i degresywną, warto zwrócić uwagę na ich zalety i wady. Metoda liniowa jest prosta w zastosowaniu i zapewnia stałe odpisy, co ułatwia planowanie budżetu. Jest idealna dla aktywów, które mają równomierne zużycie, takich jak budynki czy maszyny. Z drugiej strony, amortyzacja degresywna pozwala na większe odpisy w pierwszych latach, co może być korzystne dla firm, które potrzebują szybkiego zwrotu z inwestycji. Jednakże, metoda ta może prowadzić do mniejszych odpisów w późniejszych latach, co może wpłynąć na wyniki finansowe w dłuższym okresie. Wybór między tymi metodami powinien zależeć od specyfiki działalności oraz strategii finansowej firmy.

| Metoda | Zalety | Wady |

| Liniowa | Prosta w obliczeniach, stabilne odpisy | Mniej elastyczna, nie uwzględnia szybkiej utraty wartości |

| Degresywna | Większe odpisy w początkowych latach, lepsza płynność finansowa | Mniejsze odpisy w późniejszych latach, trudniejsza do planowania |

Jak wykorzystać amortyzację do optymalizacji podatkowej w firmie

Amortyzacja nie tylko wpływa na wyniki finansowe firmy, ale także może być skutecznym narzędziem do optymalizacji podatkowej. Przedsiębiorcy mogą wykorzystać różne metody amortyzacji, aby dostosować swoje odpisy do zmieniających się potrzeb finansowych i strategii rozwoju. Na przykład, w latach, kiedy firma planuje większe inwestycje, zastosowanie metody degresywnej może pomóc w uzyskaniu większych odpisów, co z kolei obniży podstawę opodatkowania i zwiększy dostępne środki na nowe projekty.

Dodatkowo, warto rozważyć strategiczne planowanie amortyzacji w kontekście przyszłych zmian w przepisach podatkowych. Przykładowo, jeśli przedsiębiorstwo przewiduje wprowadzenie nowych regulacji, które mogą wpłynąć na stawki podatkowe, dostosowanie metod amortyzacji może pomóc w lepszym zarządzaniu płynnością finansową. Warto również skonsultować się z doradcą podatkowym, aby zidentyfikować najlepsze praktyki w zakresie amortyzacji, które mogą przynieść długoterminowe korzyści finansowe i podatkowe.