Wkład rzeczowy, znany również jako aport, to kluczowy element w procesie tworzenia spółki akcyjnej, pozwalający na pokrycie kapitału zakładowego za pomocą aktywów innych niż gotówka. Ten artykuł przeprowadzi Cię przez wszystkie aspekty aportu, od jego definicji i dopuszczalnych form, przez szczegółową procedurę wniesienia, aż po kwestie wyceny, odpowiedzialności i implikacji podatkowych. Zrozumienie tych złożonych regulacji jest niezbędne dla każdego założyciela, prawnika czy doradcy, aby bezpiecznie i efektywnie wykorzystać aport do budowania silnych fundamentów firmy.

Wkład rzeczowy w spółce akcyjnej: klucz do zrozumienia finansowania i odpowiedzialności

- Aport to niepieniężny wkład założyciela na kapitał zakładowy spółki akcyjnej, który musi wynosić minimum 100 000 zł.

- Przedmiotem aportu mogą być zbywalne prawa majątkowe o wartości ekonomicznej, takie jak nieruchomości, ruchomości, przedsiębiorstwo, patenty czy znaki towarowe.

- KSH wyklucza wniesienie praw niezbywalnych oraz świadczenie pracy lub usług jako aportu do spółki akcyjnej.

- Procedura aportu jest sformalizowana i obejmuje opis w statucie, sprawozdanie założycieli, obowiązkowe badanie przez biegłego rewidenta oraz rejestrację w KRS.

- Zawyżenie wartości aportu skutkuje obowiązkiem założyciela do wyrównania spółce powstałej różnicy, a odpowiedzialność ta jest obiektywna.

- Aport podlega PCC (0,5% od kapitału zakładowego), a kwestia VAT jest złożona, choć wniesienie przedsiębiorstwa lub jego zorganizowanej części jest zwolnione z tego podatku.

Wkład rzeczowy w spółce akcyjnej: Jak bezpiecznie zbudować kapitał firmy na starcie?

Tworząc spółkę akcyjną, musisz pamiętać o wymogu minimalnego kapitału zakładowego, który wynosi aż 100 000 zł. Choć zazwyczaj kojarzymy to z wpłatami gotówkowymi, istnieje alternatywa wkład rzeczowy, czyli aport. Pozwala on na pokrycie części lub całości kapitału zakładowego za pomocą aktywów innych niż pieniądze. Jest to często strategiczne posunięcie, które może znacząco wpłynąć na początkową kondycję finansową Twojej firmy.

Dlaczego aport to coś więcej niż tylko pieniądze?

Aport to nie tylko sposób na spełnienie wymogu minimalnego kapitału zakładowego, ale strategiczne narzędzie dla założycieli. Pozwala on na wniesienie do spółki akcyjnej wartościowych aktywów, które mają bezpośrednie przełożenie na jej działalność i rozwój, bez konieczności angażowania dużych środków pieniężnych na początkowym etapie. Zwróć uwagę na to, że wkład niepieniężny może stanowić fundament operacyjny firmy, dostarczając jej niezbędnych zasobów od samego początku.

Kiedy wkład niepieniężny jest jedynym słusznym wyborem?

Opiszę sytuacje, w których wniesienie aportu jest szczególnie korzystne lub wręcz niezbędne. Pomyśl o założycielach, którzy posiadają cenne nieruchomości, nowoczesne maszyny produkcyjne, prawa własności intelektualnej, takie jak patenty czy znaki towarowe, albo nawet całe funkcjonujące przedsiębiorstwo, ale jednocześnie mają ograniczony dostęp do gotówki. W takich przypadkach aport umożliwia płynne przeniesienie tych kluczowych aktywów do nowej spółki, minimalizując zakłócenia w działalności i optymalizując strukturę finansową od pierwszego dnia.

Co może, a co nie może stać się aportem? Zdolność aportowa w praktyce

Przejdźmy teraz do kluczowej kwestii: co dokładnie może, a co nie może być przedmiotem aportu w spółce akcyjnej? Tutaj Kodeks Spółek Handlowych (KSH) stawia dość rygorystyczne wymogi, które musisz znać, aby uniknąć problemów.

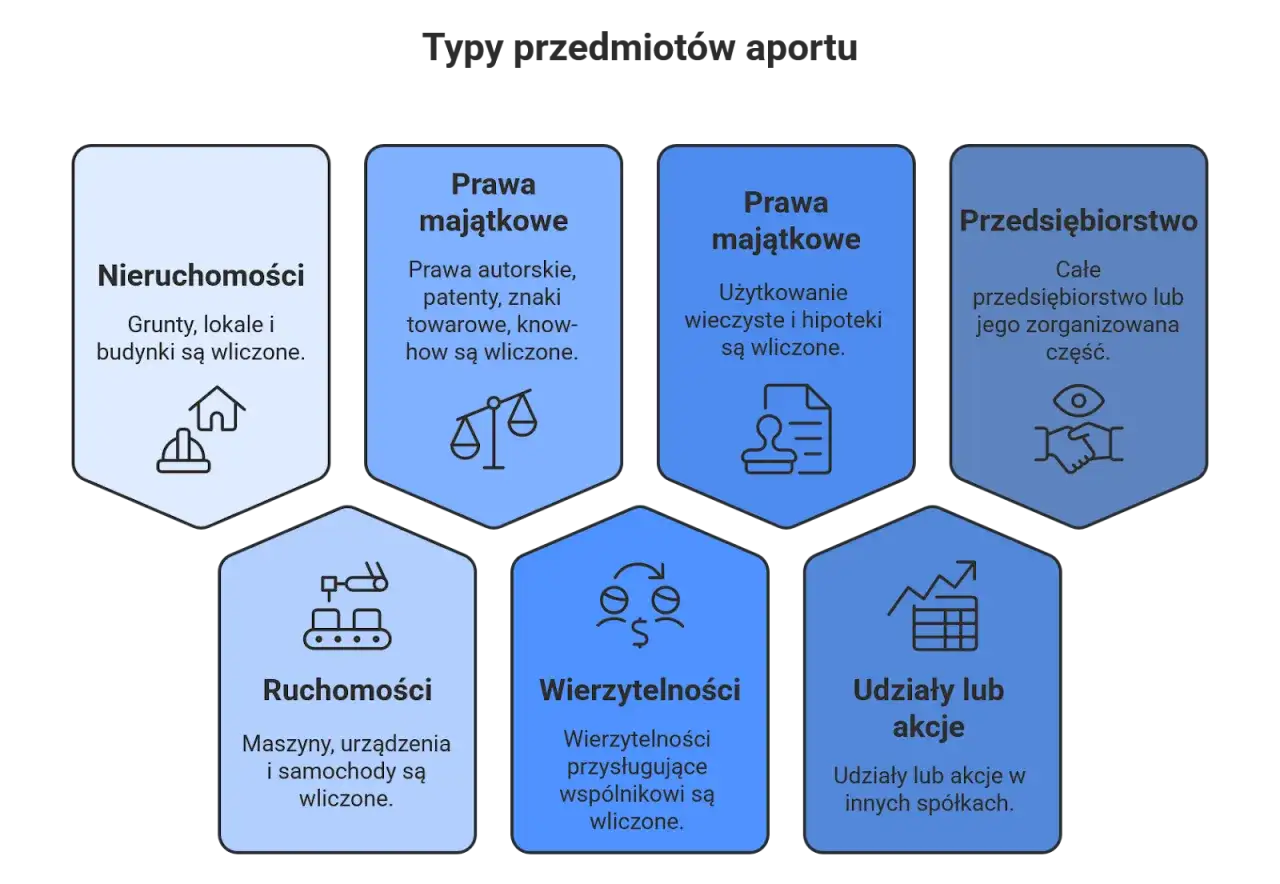

Katalog dozwolonych wkładów rzeczowych: od nieruchomości po własność intelektualną

Przedmiotem aportu mogą być wszelkiego rodzaju zbywalne prawa majątkowe, które posiadają wartość ekonomiczną i mogą być ujęte w bilansie jako aktywa spółki. Do najczęściej spotykanych przykładów należą:

- Nieruchomości: grunty, budynki, lokale, które mogą być wykorzystane na siedzibę firmy, magazyny czy produkcję.

- Ruchomości: maszyny produkcyjne, pojazdy, sprzęt IT, meble biurowe wszystko, co jest niezbędne do prowadzenia działalności.

- Całe przedsiębiorstwo lub jego zorganizowana część: jeśli posiadasz już działający biznes, możesz wnieść go do spółki, przenosząc wszystkie aktywa i pasywa.

- Prawa własności intelektualnej: patenty, licencje, znaki towarowe, prawa autorskie jeśli są one cenne i mogą generować przychody.

Każdy z tych elementów musi mieć jasno określoną wartość ekonomiczną, która zostanie odzwierciedlona w kapitale zakładowym spółki.

Czego kategorycznie nie wniesiesz do spółki akcyjnej? Ograniczenia wynikające z KSH

Kodeks Spółek Handlowych kategorycznie wyklucza możliwość wniesienia pewnych elementów jako aportu. Są to przede wszystkim:

- Prawa niezbywalne: czyli takie prawa, których zbycie jest prawnie niedopuszczalne (np. niektóre prawa osobiste).

- Świadczenie pracy lub usług: nie możesz wnieść do spółki akcyjnej swojej pracy czy wiedzy jako aportu. Choć są one niezwykle cenne, nie mają one charakteru aktywa, które można wycenić i ująć w bilansie w sposób trwały i obiektywny.

Wykluczenie tych elementów wynika z potrzeby zapewnienia stabilności i wartości kapitału zakładowego spółki.

Przedsiębiorstwo jako aport – kiedy to rozwiązanie ma sens?

Wniesienie całego przedsiębiorstwa lub jego zorganizowanej części jako aportu to rozwiązanie, które może być niezwykle korzystne, szczególnie w procesie przekształcenia jednoosobowej działalności gospodarczej w spółkę akcyjną lub przy łączeniu biznesów. Pozwala na płynne przeniesienie wszystkich aktywów i pasywów, zapewniając ciągłość działalności. Dodatkowym atutem jest potencjalne zwolnienie z podatku VAT, o czym szerzej opowiem później. Należy jednak pamiętać, że jest to transakcja złożona, wymagająca precyzyjnej wyceny i starannego przygotowania dokumentacji.

Procedura wniesienia aportu krok po kroku: Od statutu po wpis do KRS

Procedura wniesienia aportu do spółki akcyjnej jest znacznie bardziej sformalizowana i obarczona większymi rygorami niż ma to miejsce w przypadku spółki z ograniczoną odpowiedzialnością. Oto kluczowe etapy, przez które musisz przejść:

-

Krok 1: Jak precyzyjnie opisać aport w statucie spółki, by uniknąć problemów?

Pierwszym i fundamentalnym krokiem jest dokładne opisanie przedmiotu wkładu niepieniężnego w statucie spółki. Statut musi precyzyjnie wskazywać, co dokładnie jest wnoszone jako aport, kto jest osobą wnoszącą ten wkład, a także określać liczbę i rodzaj akcji, które zostaną wydane w zamian za ten aport. Precyzja na tym etapie jest kluczowa, aby uniknąć przyszłych sporów i wątpliwości prawnych, które mogłyby zagrozić stabilności spółki.

-

Krok 2: Sprawozdanie założycieli – kluczowy dokument, który musisz przygotować

Następnie założyciele są zobowiązani do sporządzenia pisemnego sprawozdania, które szczegółowo uzasadnia wniesienie aportu. Dokument ten musi przedstawiać zastosowaną metodę wyceny aportu oraz potwierdzać, że jego wartość odpowiada co najmniej wartości nominalnej obejmowanych za niego akcji. Jest to jeden z najważniejszych dokumentów w całej procedurze, stanowiący podstawę do dalszych działań.

-

Krok 3: Rola biegłego rewidenta – dlaczego jego opinia jest niezbędna i jak wygląda badanie?

Kluczowym etapem, odróżniającym spółkę akcyjną od innych form prawnych, jest obowiązkowe badanie sprawozdania założycieli przez biegłego rewidenta, wyznaczonego przez sąd rejestrowy. Biegły rewident sporządza szczegółową opinię, która ocenia rzetelność sprawozdania oraz określa wartość godziwą aportu. Jego zadaniem jest zweryfikowanie, czy wartość aportu rzeczywiście odpowiada co najmniej wartości nominalnej obejmowanych za niego akcji. Badanie to może obejmować analizę dokumentacji, oględziny przedmiotu aportu czy weryfikację zastosowanych metod wyceny.

-

Krok 4: Zgłoszenie do sądu rejestrowego i oświadczenie zarządu o wniesieniu wkładów

Po uzyskaniu pozytywnej opinii biegłego rewidenta, dokument ten jest składany w sądzie rejestrowym. Stanowi on podstawę do wpisu spółki do Krajowego Rejestru Sądowego (KRS). Dodatkowo, zarząd spółki składa oświadczenie o wniesieniu wkładów. Pamiętaj, że akcje objęte za wkład niepieniężny muszą być w pełni pokryte przed upływem roku od daty rejestracji spółki.

Wycena aportu: Jak uniknąć zawyżenia wartości i związanych z tym konsekwencji?

Prawidłowa wycena aportu to jeden z najbardziej krytycznych aspektów całego procesu. Zawyżenie wartości wkładu niepieniężnego może prowadzić do poważnych konsekwencji prawnych i finansowych, dlatego należy podejść do tego z najwyższą starannością.

Najczęściej stosowane metody wyceny wkładów niepieniężnych

W zależności od rodzaju aportu, biegli rewidenci stosują różne metody wyceny. Do najczęściej spotykanych należą:

- Metoda rynkowa: polega na porównaniu wycenianego aktywa do podobnych transakcji na rynku.

- Metoda dochodowa: opiera się na prognozowaniu przyszłych przepływów pieniężnych, które dane aktywo może generować.

- Metoda kosztowa: szacuje koszt odtworzenia lub zastąpienia danego aktywa.

Wybór konkretnej metody powinien być zawsze uzasadniony w sprawozdaniu założycieli i wynikać ze specyfiki wycenianego aportu.

Co grozi za zawyżenie wartości aportu? Odpowiedzialność założycieli i zarządu

Jeśli wartość wkładu rzeczowego zostanie zawyżona w stosunku do jego rzeczywistej wartości zbywczej, konsekwencje są poważne. Założyciel jest zobowiązany wyrównać spółce powstałą różnicę. Co istotne, odpowiedzialność ta ma charakter obiektywny nie zależy od winy czy wiedzy założyciela o faktycznym zawyżeniu wartości. Dodatkowo, członkowie zarządu mogą ponosić odpowiedzialność za dopuszczenie do takiej sytuacji.

Wartość godziwa a wartość nominalna akcji – jak biegły ocenia poprawność wyceny?

Biegły rewident ma za zadanie przede wszystkim sprawdzić, czy wartość godziwa aportu (czyli jego rzeczywista, rynkowa wartość) odpowiada co najmniej wartości nominalnej obejmowanych za niego akcji. Jest to kluczowe dla ochrony kapitału zakładowego spółki i interesów jej wierzycieli, którzy opierają swoje zaufanie na zadeklarowanej wartości kapitału.

Wady prawne i fizyczne aportu: Za co jako założyciel odpowiadasz po wniesieniu wkładu?

Po wniesieniu aportu do spółki, Twoja odpowiedzialność jako założyciela nie kończy się. Musisz być świadomy odpowiedzialności za ewentualne wady wniesionego wkładu.

Różnica między wadą fizyczną a prawną – praktyczne przykłady

Wady aportu można podzielić na dwa główne typy:

- Wada fizyczna: Dotyczy stanu faktycznego przedmiotu aportu. Przykłady to niesprawna maszyna wniesiona jako aport, ukryte uszkodzenia sprzętu, czy wady konstrukcyjne nieruchomości.

- Wada prawna: Dotyczy stanu prawnego przedmiotu aportu. Przykładem może być wniesiona nieruchomość obciążona hipoteką, o której nie poinformowano, prawa własności intelektualnej, które nie należą w pełni do wnoszącego, lub są przedmiotem sporu sądowego.

Za oba rodzaje wad ponosisz odpowiedzialność jako założyciel.

Jakie roszczenia przysługują spółce wobec założyciela w przypadku wadliwego aportu?

W przypadku stwierdzenia wad aportu, spółka może wysunąć wobec założyciela szereg roszczeń. Mogą one obejmować:

- Żądanie usunięcia wady.

- Żądanie obniżenia wartości aportu, co może skutkować koniecznością dopłaty przez założyciela.

- W skrajnych przypadkach, nawet odstąpienie od umowy wniesienia aportu.

Należy podkreślić, że odpowiedzialność ta jest obiektywna i niezależna od winy założyciela.

Czy można wnieść aport z wadą? Warunki, które trzeba spełnić

Wniesienie aportu posiadającego wady jest dopuszczalne, ale pod pewnymi warunkami. Kluczowa jest pełna transparentność: wady muszą zostać ujawnione w statucie spółki oraz w sprawozdaniu założycieli. Ponadto, muszą one zostać uwzględnione w wycenie aportu. Zgoda wszystkich stron na wniesienie wadliwego aportu jest niezbędna, aby uniknąć przyszłych roszczeń.

Aport a podatki (PCC i VAT): Co musisz wiedzieć, aby zoptymalizować transakcję?

Kwestie podatkowe związane z wniesieniem aportu wymagają szczególnej uwagi, ponieważ mogą znacząco wpłynąć na koszty założenia spółki.

Podatek od czynności cywilnoprawnych (PCC) – kiedy i ile trzeba zapłacić?

Co do zasady, wniesienie aportu do spółki akcyjnej podlega opodatkowaniu podatkiem od czynności cywilnoprawnych (PCC). Stawka podatku wynosi 0,5% i jest naliczana od wartości kapitału zakładowego, który jest pokrywany aportem. Płatnikiem tego podatku jest zazwyczaj spółka, a obowiązek jego uiszczenia powstaje w momencie rejestracji spółki. Według danych biznes.gov.pl, PCC jest jednym z podstawowych kosztów związanych z aportem.

Kiedy wniesienie aportu podlega opodatkowaniu VAT?

Kwestia opodatkowania aportu podatkiem VAT jest bardziej złożona i zależy od przedmiotu aportu oraz statusu podatkowego wnoszącego. Wniesienie aportu może być traktowane jako dostawa towarów lub świadczenie usług podlegające VAT, na przykład w przypadku wniesienia nowych towarów handlowych przez czynnego podatnika VAT. Każdy przypadek wymaga indywidualnej analizy prawnej i podatkowej.

Zwolnienie z VAT przy wnoszeniu przedsiębiorstwa lub jego zorganizowanej części

Istotnym wyjątkiem od powyższej zasady jest zwolnienie z VAT, które ma zastosowanie przy wnoszeniu przedsiębiorstwa lub jego zorganizowanej części jako aportu. Aby skorzystać z tego zwolnienia, muszą być spełnione określone warunki, w tym przede wszystkim przeniesienie wszystkich elementów przedsiębiorstwa zdolnych do samodzielnego funkcjonowania. Jest to bardzo korzystne rozwiązanie z punktu widzenia optymalizacji podatkowej.

Strategiczne wykorzystanie wkładu rzeczowego: Jak aport może wzmocnić pozycję Twojej spółki?

Prawidłowo wniesiony aport to nie tylko formalność, ale potężne narzędzie strategiczne, które może znacząco wzmocnić pozycję Twojej nowej spółki.

Aport jako narzędzie do budowania wiarygodności i potencjału inwestycyjnego firmy

Wniesienie wartościowych aktywów jako aportu od samego początku buduje wiarygodność spółki w oczach potencjalnych partnerów biznesowych, banków i inwestorów. Solidna baza aktywów, widoczna w bilansie, świadczy o stabilności i potencjale rozwojowym firmy. Ułatwia to pozyskiwanie finansowania zewnętrznego, negocjowanie korzystnych warunków współpracy i budowanie silnej pozycji na rynku.

Przeczytaj również: Czy spółka akcyjna ma osobowość prawną i co to oznacza dla akcjonariuszy?

Najczęstsze błędy przy wnoszeniu aportu i jak ich skutecznie unikać

Podczas wnoszenia aportu można popełnić kilka typowych błędów. Oto najczęstsze z nich i sposoby, jak ich unikać:

- Niedokładny opis aportu w statucie: Zawsze dbaj o precyzję i kompletność informacji w statucie.

- Zawyżenie wartości aportu: Przeprowadź rzetelną wycenę i skorzystaj z pomocy profesjonalistów.

- Brak pełnego ujawnienia wad aportu: Bądź w 100% transparentny co do wszelkich wad fizycznych i prawnych.

- Niewłaściwa wycena lub brak opinii biegłego rewidenta: Zawsze przestrzegaj wymogów formalnych, w tym obowiązku badania przez biegłego, gdy jest wymagane.

- Niedopatrzenia w kwestiach podatkowych (PCC, VAT): Skonsultuj się z doradcą podatkowym, aby zoptymalizować obciążenia.

Unikanie tych błędów, poprzez dokładną analizę prawną i finansową oraz konsultacje z ekspertami, jest kluczowe dla bezpieczeństwa i długoterminowego sukcesu Twojej spółki.