Umowa przedwstępna sprzedaży domu to zobowiązanie, które stanowi fundament bezpiecznej transakcji na polskim rynku nieruchomości. Daje ona obu stronom pewność i czas na dopełnienie wszelkich formalności, które są niezbędne do zawarcia ostatecznej umowy kupna-sprzedaży. W tym artykule przyjrzymy się jej kluczowej roli, różnicom w formach prawnych, niezbędnym elementom, a także praktycznym aspektom związanym z zadatkiem, zaliczką i dodatkowymi klauzulami ochronnymi, które pomogą Ci przejść przez ten proces bez stresu.

Umowa przedwstępna sprzedaży domu – dlaczego jest fundamentem bezpiecznej transakcji?

Umowa przedwstępna sprzedaży domu to nic innego jak zobowiązanie jednej lub obu stron do zawarcia w przyszłości umowy przyrzeczonej, czyli ostatecznej umowy sprzedaży. Jej głównym celem jest zabezpieczenie interesów zarówno kupującego, jak i sprzedającego. Daje ona kupującemu czas na dopełnienie niezbędnych formalności, takich jak choćby uzyskanie kredytu hipotecznego, a sprzedającemu pewność, że transakcja dojdzie do skutku. To swoisty bufor bezpieczeństwa, który pozwala na spokojne przygotowanie się do finalizacji zakupu lub sprzedaży.

Kiedy podpisanie umowy przedwstępnej jest koniecznością?

Chociaż umowa przedwstępna nie jest obowiązkowa w każdym przypadku, istnieją sytuacje, w których jej zawarcie jest wręcz wskazane, a czasem nawet nieuniknione. Najczęściej dotyczy to sytuacji, gdy kupujący potrzebuje czasu na uzyskanie finansowania zewnętrznego, czyli kredytu hipotecznego. Banki często wymagają przedstawienia umowy przedwstępnej do oceny wniosku kredytowego. Inne powody to konieczność uregulowania stanu prawnego nieruchomości, na przykład poprzez uzyskanie odpowiednich pozwoleń czy zaświadczeń, albo potrzeba zgromadzenia dokumentów niezbędnych do zawarcia umowy przyrzeczonej. Czasem sprzedający chce mieć pewność, że nieruchomość zostanie sprzedana, a kupujący chce zablokować cenę i warunki transakcji.

Co zyskujesz, rezerwując dom i warunki transakcji na piśmie?

Zawarcie umowy przedwstępnej przynosi szereg korzyści dla obu stron. Dla kupującego jest to przede wszystkim poczucie bezpieczeństwa i pewność, że sprzedający nie wycofa się z transakcji ani nie sprzeda nieruchomości innemu zainteresowanemu. Umożliwia zablokowanie ceny, co jest szczególnie ważne w dynamicznie zmieniających się warunkach rynkowych. Kupujący zyskuje również czas na spokojne załatwienie wszystkich formalności związanych z kredytem czy innymi zobowiązaniami. Sprzedający natomiast zyskuje gwarancję, że kupujący jest zdeterminowany do zakupu i wniesie odpowiednie zabezpieczenie finansowe. Ustalenie terminu zawarcia umowy przyrzeczonej pozwala obu stronom na zaplanowanie dalszych kroków i uniknięcie nieporozumień.

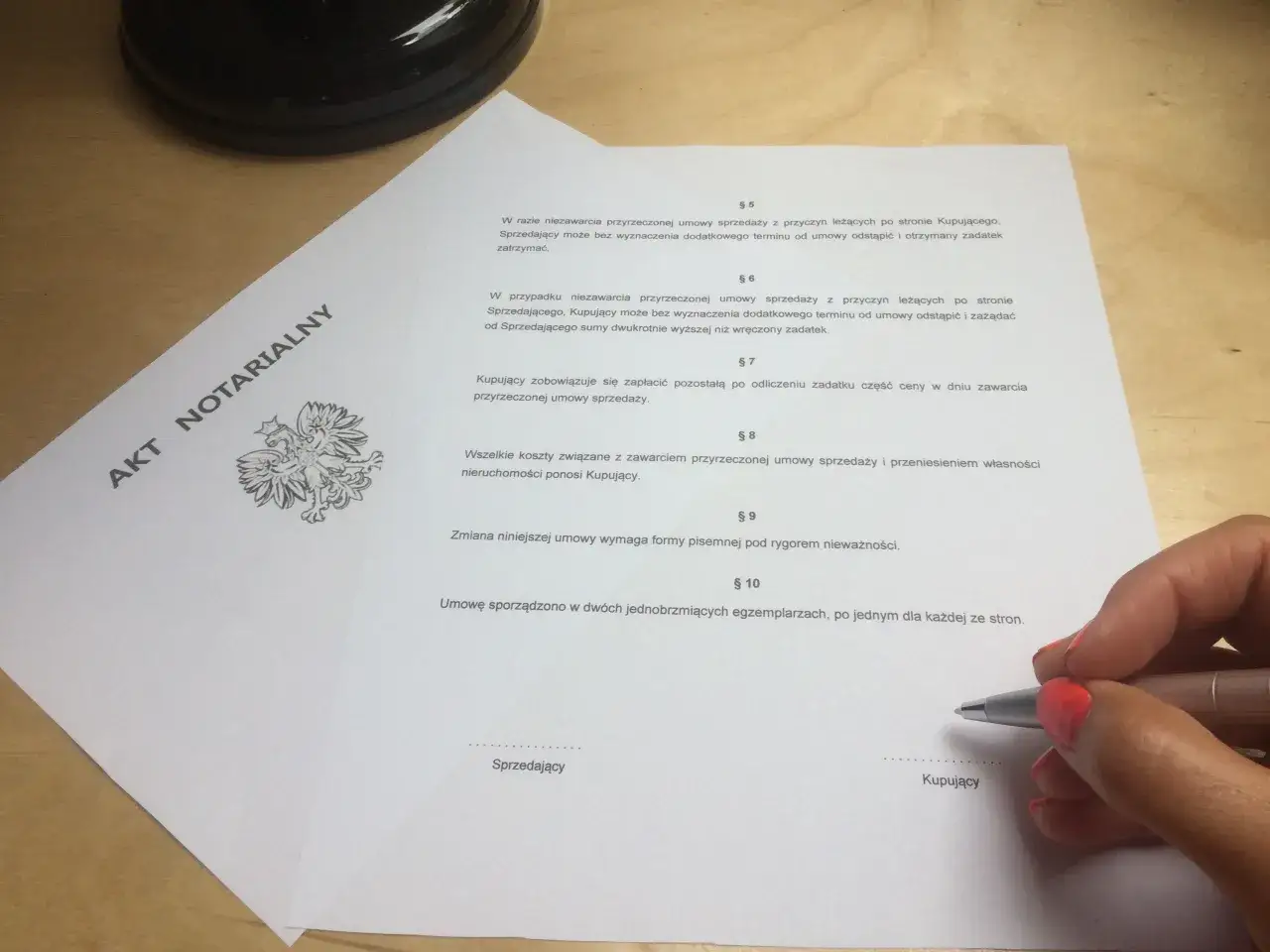

Forma ma kluczowe znaczenie: akt notarialny czy umowa cywilnoprawna?

Kwestia formy, w jakiej zostanie zawarta umowa przedwstępna, ma fundamentalne znaczenie dla jej mocy prawnej i zakresu ochrony, jaką oferuje stronom. W polskim prawie wyróżniamy dwie podstawowe formy: zwykłą formę pisemną (cywilnoprawną) oraz formę aktu notarialnego. Różnice między nimi są znaczące i wpływają na to, jakie kroki można podjąć w przypadku niewywiązania się jednej ze stron z zobowiązania.

Umowa pisemna – kiedy wystarczy i jakie ryzyko ze sobą niesie?

Zwykła forma pisemna, czyli dokument sporządzony i podpisany przez strony bez udziału notariusza, może być wystarczająca w prostych transakcjach, gdzie obie strony darzą się dużym zaufaniem i nie przewidują komplikacji. Jednakże, ta forma niesie ze sobą spore ryzyko. W przypadku, gdy jedna ze stron uchyli się od zawarcia umowy przyrzeczonej, poszkodowanej stronie przysługuje przede wszystkim roszczenie o odszkodowanie. Oznacza to, że można domagać się zwrotu poniesionych kosztów lub rekompensaty za straty, ale nie można skutecznie zmusić drugiej strony do zawarcia umowy sprzedaży. Jest to tzw. skutek słabszy umowy.

Akt notarialny – dlaczego jest najbezpieczniejszą opcją dla sprzedającego i kupującego?

Forma aktu notarialnego jest zdecydowanie najbezpieczniejszą opcją dla obu stron transakcji. Dokument taki jest sporządzany przez notariusza, który czuwa nad jego zgodnością z prawem i interesami stron. Kluczową zaletą aktu notarialnego jest to, że w przypadku, gdy jedna ze stron uchyla się od zawarcia umowy ostatecznej, druga strona może dochodzić jej zawarcia na drodze sądowej. Sąd, na mocy prawomocnego wyroku, może zobowiązać uchylającą się stronę do zawarcia umowy przyrzeczonej. Jest to tzw. skutek silniejszy umowy, który stanowi znacznie mocniejsze zabezpieczenie niż samo roszczenie o odszkodowanie.

Skutek silniejszy i słabszy umowy – co to oznacza w praktyce?

Rozróżnienie między skutkiem silniejszym a słabszym umowy przedwstępnej jest kluczowe dla zrozumienia zakresu ochrony prawnej. Skutek słabszy, związany ze zwykłą umową pisemną, ogranicza się do możliwości dochodzenia odszkodowania od strony, która nie wywiązała się z umowy. Jest to rekompensata za poniesione straty, ale nie gwarantuje finalizacji transakcji. Skutek silniejszy, osiągany dzięki umowie w formie aktu notarialnego, daje możliwość przymusowego zawarcia umowy przyrzeczonej. Oznacza to, że jeśli jedna ze stron uchyla się od finalizacji, druga strona może wystąpić do sądu z żądaniem orzeczenia zastępującego oświadczenie woli tej strony, co w praktyce prowadzi do zawarcia umowy sprzedaży.

Elementy obowiązkowe, bez których Twoja umowa przedwstępna będzie nieważna

Aby umowa przedwstępna była ważna i skutecznie zabezpieczała interesy stron, musi zawierać pewne obligatoryjne elementy, określone w artykule 389 Kodeksu cywilnego. Brak któregokolwiek z nich może skutkować nieważnością całej umowy, co oznacza, że nie będzie ona wiążąca dla stron. Dlatego tak ważne jest, aby przy jej sporządzaniu dopełnić wszelkich formalności i zadbać o precyzję.

- Precyzyjne określenie stron umowy (kupującego i sprzedającego).

- Dokładny opis przedmiotu umowy, czyli nieruchomości.

- Ustalenie ceny sprzedaży nieruchomości.

- Określenie terminu zawarcia umowy przyrzeczonej.

Precyzyjne dane stron i nieruchomości – jak uniknąć kosztownych błędów?

Kluczowe jest dokładne określenie danych osobowych obu stron transakcji. W przypadku osób fizycznych powinny to być pełne imiona i nazwiska, numery PESEL oraz adresy zamieszkania. Dla sprzedającego i kupującego jest to gwarancja, że transakcja dotyczy konkretnych osób. Równie istotny jest szczegółowy opis nieruchomości. Należy podać jej adres, numer księgi wieczystej, powierzchnię, a także numer działki ewidencyjnej. Precyzyjne dane pozwalają uniknąć pomyłek, które mogłyby prowadzić do sporów prawnych lub nawet unieważnienia umowy. Błędy w tych danych mogą skutkować problemami z wpisem do księgi wieczystej lub kwestionowaniem ważności transakcji w przyszłości.

Cena i termin zawarcia umowy przyrzeczonej – jak je mądrze ustalić?

Cena sprzedaży nieruchomości musi być jasno i jednoznacznie określona w umowie przedwstępnej. Kwota ta powinna być podana w walucie polskiej, chyba że strony postanowią inaczej i jest to zgodne z prawem. Ważne jest, aby cena była realna i odzwierciedlała wartość rynkową nieruchomości. Równie istotne jest ustalenie terminu, w którym ma zostać zawarta umowa przyrzeczona. Termin ten powinien być realistyczny i uwzględniać czas potrzebny na dopełnienie wszelkich formalności, takich jak uzyskanie kredytu czy zgromadzenie dokumentów. Dobrze jest określić ten termin jako konkretną datę lub okres, np. "nie później niż do dnia...".Co się stanie, jeśli w umowie nie określicie terminu finalizacji transakcji?

Brak określenia terminu zawarcia umowy przyrzeczonej w umowie przedwstępnej może prowadzić do niejasności i potencjalnych sporów. Zgodnie z przepisami Kodeksu cywilnego, jeśli termin nie został określony, a umowa przedwstępna czyni zadość wymaganiom, co do których istnienia umowy przyrzeczonej, żadna ze stron nie może żądać zawarcia umowy przyrzeczonej po upływie roku od dnia, w którym miała być zawarta umowa przyrzeczona. W praktyce, jeśli strony nie ustalą terminu, może on zostać określony przez stronę uprawnioną do żądania zawarcia umowy przyrzeczonej. W przypadku braku porozumienia, sąd może ustalić ten termin, biorąc pod uwagę okoliczności sprawy. Jednakże, dla uniknięcia nieporozumień, zawsze warto precyzyjnie określić datę finalizacji transakcji.

Zadatek czy zaliczka? Zrozum różnicę, by nie stracić dziesiątek tysięcy złotych

Jednym z kluczowych elementów umowy przedwstępnej, który często budzi wątpliwości, jest kwestia zadatku i zaliczki. Choć potocznie bywają one mylone, ich znaczenie prawne i finansowe jest diametralnie różne. Zrozumienie tej różnicy jest absolutnie kluczowe dla bezpieczeństwa finansowego obu stron transakcji, zwłaszcza gdy mowa o sprzedaży domu, gdzie kwoty są znaczące. Odwołajmy się do art. 394 Kodeksu cywilnego, który reguluje te kwestie.

Zadatek: dyscyplinujący mechanizm i Twoje odszkodowanie. Jak działa?

Zadatek pełni podwójną funkcję: jest formą zabezpieczenia umowy oraz rodzajem odszkodowania na wypadek jej niewykonania. Jeśli umowa przedwstępna zostanie zawarta z zadatkiem, a następnie dojdzie do jej zerwania z winy kupującego, sprzedający ma prawo zatrzymać wpłacony zadatek. Jest to swoista rekompensata za jego czas i potencjalne straty. Z drugiej strony, jeśli umowa nie zostanie zrealizowana z winy sprzedającego, kupujący ma prawo żądać zwrotu zadatku w podwójnej wysokości. W ten sposób zadatek stanowi silny impuls do wywiązania się z zobowiązania przez obie strony.

Zaliczka: kiedy jest zwracana i dlaczego daje mniejsze bezpieczeństwo?

Zaliczka, w przeciwieństwie do zadatku, ma charakter czysto finansowy i nie pełni funkcji odszkodowawczej. W przypadku, gdy transakcja nie dojdzie do skutku, zaliczka jest co do zasady w całości zwracana drugiej stronie, niezależnie od tego, która strona ponosi winę za niedojście do skutku umowy. Oznacza to, że jeśli kupujący wycofa się z transakcji, sprzedający musi mu zwrócić zaliczkę. Podobnie, jeśli to sprzedający zrezygnuje, musi zwrócić zaliczkę kupującemu. Z tego powodu zaliczka oferuje znacznie mniejsze bezpieczeństwo niż zadatek, ponieważ nie stanowi ona realnego zabezpieczenia przed ewentualnym wycofaniem się jednej ze stron.

Jaka wysokość zadatku jest standardem na rynku i czy można ją negocjować?

Standardowa wysokość zadatku na polskim rynku nieruchomości wynosi zazwyczaj od 10% do 20% ceny sprzedaży domu. Jest to kwota, która stanowi na tyle znaczące zabezpieczenie, aby zmotywować obie strony do wywiązania się z umowy, a jednocześnie nie jest zbyt obciążająca dla kupującego. Należy jednak pamiętać, że jest to kwestia w pełni negocjowalna. Strony mogą ustalić inną wysokość zadatku, w zależności od swojej sytuacji, specyfiki transakcji oraz wzajemnych ustaleń. Ważne jest, aby kwota ta była jasno określona w umowie przedwstępnej.

Co jeszcze warto wpisać do umowy, aby spać spokojnie? Dodatkowe klauzule ochronne

Poza obligatoryjnymi elementami, umowa przedwstępna może zawierać szereg dodatkowych klauzul, które znacząco zwiększają bezpieczeństwo transakcji i chronią interesy obu stron. Choć nie są one wymagane przez prawo, ich zawarcie może uchronić przed wieloma nieprzewidzianymi problemami i zapewnić spokój ducha na każdym etapie procesu zakupu lub sprzedaży nieruchomości.Oświadczenia sprzedającego o stanie prawnym i technicznym domu – Twoja tarcza ochronna

Bardzo cennym elementem umowy przedwstępnej są oświadczenia sprzedającego dotyczące stanu prawnego i technicznego nieruchomości. Sprzedający powinien oświadczyć, że nieruchomość jest wolna od wszelkich wad prawnych, obciążeń, hipotek, służebności czy innych roszczeń osób trzecich, które nie zostały ujawnione w umowie. Dodatkowo, warto zawrzeć oświadczenia dotyczące stanu technicznego domu, na przykład braku ukrytych wad konstrukcyjnych czy instalacyjnych. Takie oświadczenia stanowią dla kupującego swoistą tarczę ochronną, ponieważ w przypadku ujawnienia się wad lub problemów prawnych, kupujący ma podstawę do dochodzenia roszczeń od sprzedającego.

Zapis na wypadek odmowy kredytu – jak zabezpieczyć kupującego (i jego zadatek)?

Jednym z najczęstszych problemów, które mogą pokrzyżować plany kupującego, jest odmowa udzielenia kredytu hipotecznego przez bank. Aby zabezpieczyć się przed taką sytuacją, warto zawrzeć w umowie przedwstępnej klauzulę, która przewiduje zwrot zadatku w przypadku, gdy kupujący nie otrzyma finansowania. Taka klauzula powinna precyzyjnie określać warunki, na jakich zadatek zostanie zwrócony, na przykład poprzez przedstawienie pisemnej odmowy banku. Jest to kluczowe dla wielu kupujących, którzy nie chcą ryzykować utraty znaczącej kwoty pieniędzy w sytuacji, na którą nie mają pełnego wpływu.

Ustalenia dotyczące wydania nieruchomości i podziału kosztów transakcyjnych

Umowa przedwstępna powinna również precyzyjnie określać termin i warunki wydania nieruchomości kupującemu. Zazwyczaj następuje to po zawarciu umowy ostatecznej i uregulowaniu całej ceny, ale warto to jasno zapisać. Dodatkowo, strony mogą ustalić podział kosztów związanych z finalizacją transakcji. Chodzi tu między innymi o taksę notarialną za umowę przyrzeczoną, opłaty sądowe związane z wpisem do księgi wieczystej czy koszty związane z uzyskaniem zaświadczeń. Jasne ustalenie tych kwestii na etapie umowy przedwstępnej zapobiega nieporozumieniom w przyszłości.

Gdy sprawy idą nie tak: co grozi za zerwanie umowy przedwstępnej?

Niestety, nie każda umowa przedwstępna kończy się zawarciem umowy przyrzeczonej. Czasem dochodzi do sytuacji, w której jedna ze stron decyduje się wycofać z transakcji. Konsekwencje prawne i finansowe zerwania umowy przedwstępnej zależą od jej formy, postanowień oraz tego, która ze stron jest odpowiedzialna za niedojście do skutku transakcji.

Scenariusz 1: Kupujący się wycofuje – co dzieje się z zadatkiem?

Jeśli umowa przedwstępna została zawarta z zadatkiem, a kupujący z własnej winy rezygnuje z zakupu, sprzedający ma prawo zatrzymać wpłacony zadatek. Jest to podstawowa konsekwencja finansowa dla kupującego, który nie wywiązał się z umowy. Wartość zadatku stanowi wówczas rekompensatę dla sprzedającego za jego czas i potencjalne straty związane z koniecznością ponownego poszukiwania nabywcy.

Scenariusz 2: Sprzedający znalazł lepszą ofertę – jakie roszczenia ma kupujący?

Sytuacja jest odwrotna, gdy to sprzedający uchyla się od zawarcia umowy przyrzeczonej. W takim przypadku kupujący, który wpłacił zadatek, ma prawo żądać od sprzedającego zwrotu zadatku w podwójnej wysokości. Ponadto, jeśli umowa przedwstępna była zawarta w formie aktu notarialnego, kupujący może również dochodzić przed sądem zawarcia umowy przyrzeczonej. Jest to tzw. skutek silniejszy umowy, który daje kupującemu możliwość przymusowego sfinalizowania transakcji.

Odstąpienie od umowy za porozumieniem stron – kiedy jest możliwe i jak je przeprowadzić?

Choć zerwanie umowy przedwstępnej może wiązać się z negatywnymi konsekwencjami, strony zawsze mogą dojść do porozumienia i za obopólną zgodą odstąpić od umowy. W takiej sytuacji, ustalenia dotyczące zadatku lub zaliczki zależą od woli stron. Mogą one postanowić o zwrocie zadatku w całości, zwrocie części kwoty, lub o jego zatrzymaniu przez sprzedającego, jeśli taka jest ich wspólna decyzja. Kluczowe jest sporządzenie pisemnego oświadczenia o odstąpieniu od umowy, które będzie zawierało szczegółowe ustalenia dotyczące rozliczeń finansowych.

Koszty zawarcia umowy przedwstępnej – ile zapłacisz u notariusza?

Sporządzenie umowy przedwstępnej w formie aktu notarialnego wiąże się z pewnymi kosztami. Ich wysokość zależy głównie od wartości nieruchomości, która stanowi podstawę do obliczenia taksy notarialnej. Warto zapoznać się z tymi kosztami, aby móc odpowiednio zaplanować budżet transakcji.

Od czego zależy wysokość taksy notarialnej i kto ją zazwyczaj płaci?

Taksa notarialna za sporządzenie umowy przedwstępnej w formie aktu notarialnego wynosi 50% maksymalnej stawki przewidzianej dla pełnej umowy sprzedaży. Maksymalne stawki taksy notarialnej są regulowane rozporządzeniem Ministra Sprawiedliwości i zależą od wartości nieruchomości. Im wyższa wartość nieruchomości, tym niższa stawka procentowa, ale ostateczna kwota taksy może być znacząca. Standardowo, koszty związane z zawarciem umowy przedwstępnej w formie aktu notarialnego ponosi kupujący, jednak jest to kwestia, którą strony mogą dowolnie negocjować i ustalić inaczej w umowie.Wpis roszczenia do księgi wieczystej – dodatkowy koszt, który warto ponieść

Kupujący, który zawarł umowę przedwstępną w formie aktu notarialnego, ma możliwość złożenia wniosku o wpis roszczenia o zawarcie umowy przyrzeczonej do księgi wieczystej nieruchomości. Wiąże się to z dodatkową opłatą sądową w wysokości 150 zł. Jest to niewielki koszt w porównaniu do wartości transakcji, ale stanowi on bardzo istotne zabezpieczenie dla kupującego. Wpis taki informuje potencjalnych nabywców o istniejącym zobowiązaniu i utrudnia sprzedającemu sprzedaż nieruchomości komuś innemu, zanim umowa przyrzeczona zostanie zawarta.

Przeczytaj również: Ile kosztuje notariusz przy przepisaniu działki? Sprawdź ukryte opłaty

Czy od umowy przedwstępnej płaci się podatek od czynności cywilnoprawnych (PCC)?

Ważna informacja dla kupujących: podatek od czynności cywilnoprawnych (PCC) nie jest pobierany od samej umowy przedwstępnej. Podatek ten jest naliczany dopiero od finalnej umowy sprzedaży nieruchomości. Oznacza to, że zawierając umowę przedwstępną, nie musisz martwić się o dodatkowe obciążenia podatkowe. Dopiero w momencie zawarcia umowy przyrzeczonej, notariusz pobierze od Ciebie należny podatek PCC, który następnie odprowadzi do urzędu skarbowego.