Sprzedaż samochodu firmowego osobie prywatnej to transakcja, która wymaga od przedsiębiorcy szczególnej uwagi. Prawidłowe przeprowadzenie tego procesu, od wystawienia odpowiedniego dokumentu po rozliczenie podatków, jest kluczowe, aby uniknąć nieprzyjemności z urzędem skarbowym i zapewnić sobie bezpieczeństwo prawne. W tym artykule przeprowadzimy Cię krok po kroku przez wszystkie niezbędne formalności, wyjaśnimy zawiłości podatkowe i podpowiemy, jak zrobić to najlepiej dla Twojej firmy.

Sprzedaż auta firmowego osobie prywatnej – kluczowe aspekty dla przedsiębiorcy

- Podstawą sprzedaży auta firmowego osobie prywatnej jest faktura VAT, nie umowa kupna-sprzedaży.

- Transakcja podlega opodatkowaniu VAT (zwykle 23%) oraz podatkiem dochodowym (PIT/CIT).

- Niezamortyzowana wartość początkowa samochodu obniża podatek dochodowy.

- Kupujący jest zwolniony z 2% podatku PCC, co jest korzyścią zakupu od firmy.

- Alternatywą jest wycofanie auta z firmy na cele prywatne, a sprzedaż po 6 latach pozwala uniknąć podatku dochodowego.

Sprzedaż auta z firmy osobie prywatnej – jak to zrobić dobrze i nie narazić się fiskusowi?

Decyzja o sprzedaży samochodu firmowego osobie prywatnej to moment, w którym przedsiębiorca musi wykazać się szczególną starannością. Prawidłowe przeprowadzenie tej transakcji jest kluczowe nie tylko dla uniknięcia problemów z urzędem skarbowym, ale także dla zapewnienia przejrzystości i bezpieczeństwa prawnego obu stronom umowy. Niewłaściwe rozliczenie podatków czy pominięcie istotnych formalności może prowadzić do poważnych konsekwencji finansowych i prawnych, dlatego warto wiedzieć, jak się do tego zabrać.

Dlaczego prawidłowa procedura jest ważniejsza niż myślisz?

Ścisłe przestrzeganie procedur przy sprzedaży firmowego pojazdu to nie tylko kwestia formalna. Ignorowanie przepisów może skutkować naliczeniem przez urząd skarbowy dodatkowych zobowiązań podatkowych, odsetek, a nawet kar. Kontrole skarbowe często skupiają się na transakcjach dotyczących środków trwałych, a nieprawidłowości w dokumentacji czy rozliczeniach mogą szybko wyjść na jaw. Celem jest zawsze przeprowadzenie transakcji w sposób bezpieczny, transparentny i zgodny z obowiązującymi przepisami, co chroni zarówno Twoją firmę, jak i kupującego przed potencjalnymi problemami.

Faktura VAT czy umowa kupna-sprzedaży – co jest podstawą transakcji?

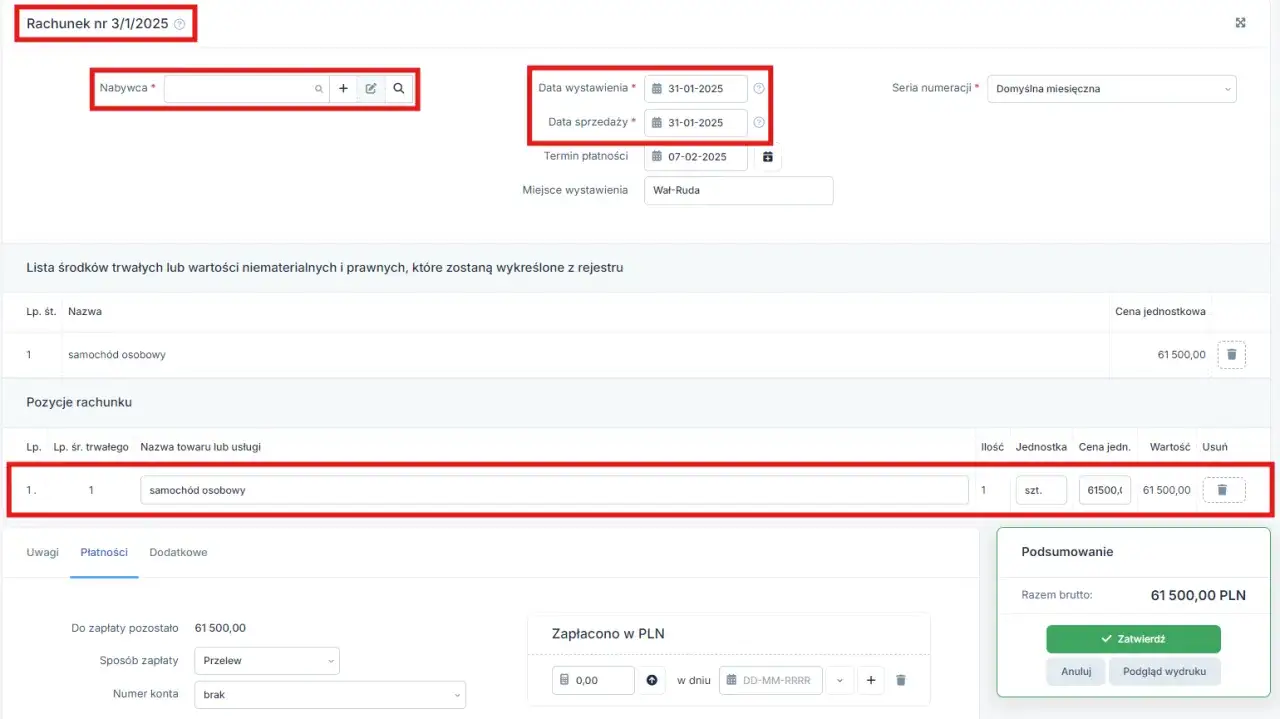

W przypadku sprzedaży samochodu firmowego osobie prywatnej, podstawowym dokumentem potwierdzającym transakcję jest faktura VAT, a nie tradycyjna umowa kupna-sprzedaży. Dzieje się tak, ponieważ firma jest czynnym podatnikiem VAT, a sprzedaż środka trwałego jest czynnością podlegającą opodatkowaniu. Faktura VAT stanowi dla kupującego dowód zakupu, który jest niezbędny do ewentualnego rozliczenia podatku VAT naliczonego (jeśli kupującym jest inna firma) lub do rejestracji pojazdu. Dla Ciebie, jako sprzedającego, faktura jest podstawą do prawidłowego rozliczenia podatku należnego VAT oraz podatku dochodowego.

Kluczowe podatki przy sprzedaży auta firmowego – co musisz wiedzieć?

Sprzedaż samochodu firmowego wiąże się z koniecznością rozliczenia kilku rodzajów podatków. Zrozumienie tych kwestii jest fundamentalne, aby uniknąć błędów i zapewnić prawidłowość rozliczeń. Przygotowaliśmy szczegółowe omówienie najważniejszych zobowiązań podatkowych, które pomogą Ci przejść przez ten proces bezproblemowo.

Podatek VAT (23%): Kiedy jest obowiązkowy, a kiedy można go uniknąć?

Co do zasady, sprzedaż samochodu firmowego osobie prywatnej podlega opodatkowaniu 23% stawką VAT. Nawet jeśli przy zakupie pojazdu nie miałeś pełnego prawa do odliczenia VAT, lub wcale go nie odliczyłeś, sprzedaż nadal będzie opodatkowana VAT. Wyjątki od tej reguły są rzadkie i zazwyczaj dotyczą sytuacji, gdy przy nabyciu pojazdu nie przysługiwało prawo do odliczenia VAT, a samochód był wykorzystywany wyłącznie do działalności zwolnionej z VAT. W takich specyficznych przypadkach można rozważyć zwolnienie z VAT, jednak zawsze warto skonsultować to z doradcą podatkowym. Jak wskazują eksperci, prawidłowe określenie stawki VAT jest kluczowe dla zgodności z przepisami.

Podatek dochodowy (PIT/CIT): Jak prawidłowo obliczyć dochód ze sprzedaży?

Sprzedaż samochodu firmowego wpływa również na podatek dochodowy, czy to PIT (dla osób fizycznych prowadzących działalność gospodarczą), czy CIT (dla spółek). Przychód ze sprzedaży stanowi cena netto, którą uzyskałeś od kupującego. Aby obliczyć dochód podlegający opodatkowaniu, od tego przychodu należy odjąć koszty uzyskania przychodu. Do kosztów tych zalicza się między innymi niezamortyzowaną wartość początkową pojazdu, koszty ewentualnych napraw czy ulepszeń, które były związane z tym środkiem trwałym.

Niezamortyzowana wartość początkowa – Twój klucz do obniżenia podatku.

Niezamortyzowana wartość początkowa samochodu to kwota, która pozostała do zamortyzowania w momencie sprzedaży pojazdu. Jest to różnica między wartością początkową samochodu a sumą dotychczas naliczonej amortyzacji. Ta kwota jest niezwykle ważna, ponieważ może zostać zaliczona do kosztów uzyskania przychodu w momencie sprzedaży. Oznacza to, że obniża podstawę opodatkowania podatkiem dochodowym. Przykładowo, jeśli kupiłeś samochód za 100 000 zł netto, zamortyzowałeś już 40 000 zł, a sprzedajesz go za 50 000 zł netto, to Twoim kosztem uzyskania przychodu będzie 60 000 zł (niezamortyzowana wartość) plus ewentualne inne koszty związane z pojazdem. To znaczy, że faktyczny dochód do opodatkowania będzie znacznie niższy.

Korzyści i obowiązki kupującego – dlaczego zakup od firmy się opłaca?

Z perspektywy osoby prywatnej, która decyduje się na zakup samochodu od firmy, transakcja ta niesie ze sobą szereg korzyści. Przedsiębiorca, wystawiając fakturę VAT, oferuje kupującemu nie tylko pewność prawną, ale także potencjalne oszczędności. Zrozumienie tych zalet pomaga kupującemu podjąć świadomą decyzję.

Zwolnienie z podatku PCC 2% – największa zaleta dla osoby prywatnej.

Jedną z największych zalet zakupu samochodu od firmy na fakturę VAT jest zwolnienie kupującego z obowiązku zapłaty 2% podatku od czynności cywilnoprawnych (PCC). Podatek ten jest naliczany od wartości rynkowej pojazdu w przypadku zakupu od osoby fizycznej. Nabycie samochodu od przedsiębiorcy oznacza zatem znaczącą oszczędność, która może wynosić od kilkuset do nawet kilku tysięcy złotych, w zależności od ceny pojazdu.

Jakie dokumenty musi otrzymać kupujący, aby bez problemu zarejestrować pojazd?

Aby kupujący mógł bez przeszkód zarejestrować zakupiony samochód w wydziale komunikacji, sprzedający przedsiębiorca musi przekazać mu komplet niezbędnych dokumentów. Należą do nich przede wszystkim:

- Faktura VAT potwierdzająca zakup pojazdu.

- Dowód rejestracyjny pojazdu.

- Karta pojazdu (jeśli była wydana dla danego pojazdu).

- Ważna polisa ubezpieczeniowa OC kupujący musi ją przepisać na siebie lub zawrzeć nową polisę.

Posiadanie tych dokumentów jest warunkiem koniecznym do sprawnego przeprowadzenia procesu rejestracji.

Sprzedaż samochodu firmowego krok po kroku – praktyczna checklista dla przedsiębiorcy

Przeprowadzenie sprzedaży samochodu firmowego osobie prywatnej może wydawać się skomplikowane, ale stosując się do poniższej checklisty, możesz mieć pewność, że wszystkie formalności zostaną dopełnione prawidłowo. Wykonanie każdego kroku zgodnie z instrukcją zapewni Ci spokój i bezpieczeństwo transakcji.

Krok 1: Ustalenie wartości rynkowej pojazdu – dlaczego zaniżanie ceny jest ryzykowne?

Pierwszym i bardzo ważnym krokiem jest ustalenie realnej, rynkowej wartości sprzedawanego pojazdu. Zaniżanie ceny sprzedaży może wzbudzić podejrzenia urzędu skarbowego, który może zakwestionować transakcję i naliczyć dodatkowy podatek od faktycznej, wyższej wartości pojazdu. Aby ustalić wartość rynkową, warto skorzystać z portali ogłoszeniowych z podobnymi pojazdami, sprawdzić wyceny rzeczoznawców lub porównać ceny w katalogach. Pamiętaj, że uczciwa wycena chroni Cię przed potencjalnymi problemami.

Krok 2: Wystawienie poprawnej faktury VAT – jakie elementy są niezbędne?

Kluczowym dokumentem jest faktura VAT. Musi ona zawierać wszystkie niezbędne elementy, aby była ważna i prawidłowo udokumentowała transakcję. Niezbędne dane to:

- Dane sprzedającego (nazwa firmy, adres, NIP).

- Dane kupującego (imię, nazwisko, adres osoby prywatnej).

- Data sprzedaży i wystawienia faktury.

- Szczegółowy opis pojazdu: marka, model, numer VIN.

- Cena jednostkowa netto.

- Stawka VAT i kwota podatku VAT.

- Cena całkowita brutto.

Upewnij się, że wszystkie dane są poprawne i czytelne.

Krok 3: Przekazanie kompletu dokumentów (dowód rejestracyjny, karta pojazdu, OC).

Po sprzedaży i wystawieniu faktury, nie zapomnij o przekazaniu kupującemu wszystkich dokumentów związanych z pojazdem. Oprócz faktury VAT, kupujący powinien otrzymać:

- Oryginał dowodu rejestracyjnego.

- Kartę pojazdu (jeśli była wydana).

- Ważną polisę ubezpieczeniową OC.

Przekazanie tych dokumentów ułatwi kupującemu proces rejestracji pojazdu i pozwoli mu na legalne poruszanie się po drogach.

Krok 4: Ujęcie sprzedaży w księgach i rozliczenie podatków.

Sprzedaż samochodu firmowego musi zostać prawidłowo odzwierciedlona w księgach rachunkowych Twojej firmy. Według danych Poradnik Przedsiębiorcy, prawidłowe rozliczenie podatków jest kluczowe. Oznacza to konieczność wykazania przychodu ze sprzedaży w deklaracji podatku dochodowego (PIT lub CIT) oraz rozliczenia należnego podatku VAT w odpowiedniej deklaracji VAT. Pamiętaj o terminach składania deklaracji i wpłacania należności podatkowych.

Krok 5: Wykreślenie pojazdu z ewidencji środków trwałych.

Ostatnim formalnym krokiem jest wykreślenie sprzedanego samochodu z firmowej ewidencji środków trwałych. Oznacza to, że pojazd przestaje być składnikiem majątku Twojej firmy i nie będzie już od niego naliczana amortyzacja. Jest to ważny element porządkujący ewidencję firmy i prawidłowe rozliczenia.

Alternatywna ścieżka: Wycofanie auta na cele prywatne i późniejsza sprzedaż

Wielu przedsiębiorców, planując sprzedaż samochodu firmowego, rozważa strategiczne wycofanie go z majątku firmy na cele prywatne. Jest to popularna metoda optymalizacyjna, która może przynieść korzyści podatkowe, zwłaszcza w dłuższej perspektywie. Zrozumienie procedury i konsekwencji jest kluczowe, aby ta strategia była skuteczna.

Jak formalnie wycofać samochód z majątku firmy?

Formalne wycofanie samochodu z majątku firmy na cele prywatne wymaga odpowiedniej dokumentacji. Należy sporządzić protokół przekazania pojazdu na cele osobiste lub oświadczenie o zmianie przeznaczenia środka trwałego. Kluczowe jest również wykreślenie pojazdu z ewidencji środków trwałych firmy. Jeśli przy zakupie samochodu odliczałeś podatek VAT, wycofanie go na cele prywatne może wiązać się z koniecznością naliczenia i odprowadzenia VAT od jego wartości rynkowej, co jest pewnym kosztem tej operacji.

Po jakim czasie można sprzedać auto bez podatku dochodowego? Kluczowy termin 6 lat.

Kluczowym elementem tej strategii jest tzw. zasada 6 lat. Sprzedaż samochodu, który został wcześniej wycofany z działalności gospodarczej na cele prywatne, nie będzie generować przychodu z działalności gospodarczej, a tym samym nie będzie podlegać podatkowi dochodowemu (PIT/CIT), jeśli nastąpi po upływie 6 lat licząc od pierwszego dnia miesiąca następującego po miesiącu wycofania pojazdu z firmy. Sprzedaż dokonana przed upływem tego terminu nadal będzie traktowana jako przychód z działalności i będzie wymagała rozliczenia podatkowego.

Przeczytaj również: Gdzie kupić Dziennik Gazeta Prawna? Odkryj najlepsze oferty teraz

Darowizna wycofanego auta w rodzinie – czy to skuteczny sposób na optymalizację?

Darowizna wycofanego samochodu w rodzinie może być rozważana jako element szerszej strategii zarządzania majątkiem. W przypadku darowizny w najbliższej rodzinie (tzw. grupa 0, czyli małżonek, zstępni, wstępni) obowiązuje zwolnienie z podatku od spadków i darowizn, pod warunkiem zgłoszenia darowizny do urzędu skarbowego w terminie 6 miesięcy. Należy jednak pamiętać, że darowizna jest odrębną czynnością prawną od sprzedaży i nie wpływa bezpośrednio na podatek dochodowy ze sprzedaży w kontekście zasady 6 lat. Jest to raczej sposób na przekazanie majątku w rodzinie w sposób korzystny podatkowo, niż metoda uniknięcia podatku dochodowego od samej sprzedaży.