Zakładanie własnej firmy to często krok milowy w karierze każdego przedsiębiorcy. Jedną z najczęściej wybieranych form prawnych w Polsce jest spółka z ograniczoną odpowiedzialnością. Dlaczego? Przede wszystkim ze względu na bezpieczeństwo majątkowe, które oferuje wspólnikom, a także profesjonalny wizerunek, jaki buduje w oczach kontrahentów i instytucji finansowych. Jeśli rozważasz tę formę dla swojego biznesu, ten artykuł jest dla Ciebie kompleksowym przewodnikiem, który pomoże Ci podjąć świadomą decyzję.

Spółka z o.o. to popularna forma prawna zapewniająca bezpieczeństwo majątku i wiarygodność

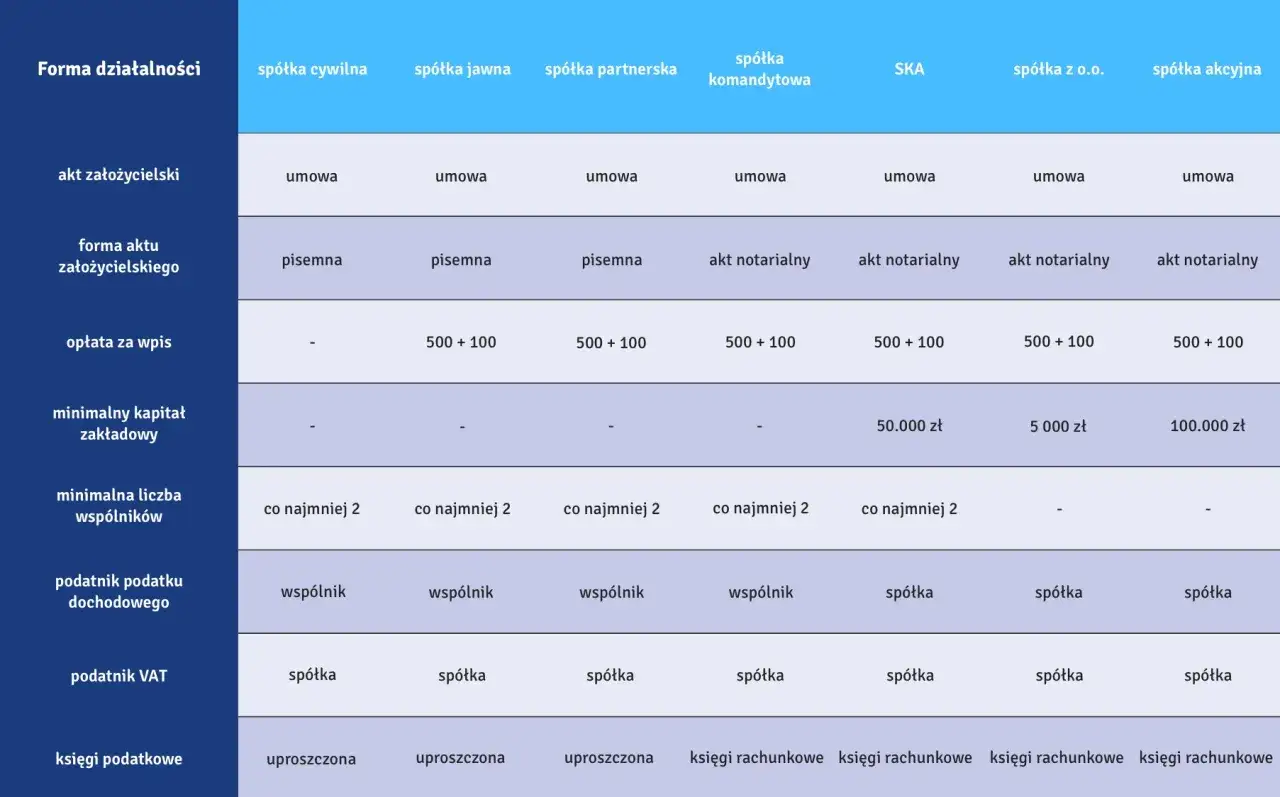

- Spółka z o.o. posiada osobowość prawną, co oznacza, że jest odrębnym podmiotem od wspólników.

- Wspólnicy odpowiadają za zobowiązania spółki tylko do wysokości wniesionych udziałów, chroniąc majątek prywatny.

- Minimalny kapitał zakładowy wynosi 5 000 zł, co ułatwia start.

- Spółkę można założyć online (S24) lub tradycyjnie u notariusza, w zależności od potrzeb.

- Wymaga prowadzenia pełnej księgowości i corocznego składania sprawozdań finansowych.

- Podlega podwójnemu opodatkowaniu (CIT + PIT od dywidend), ale istnieją metody optymalizacji.

Spółka z o. o. – dlaczego to najpopularniejszy wybór dla biznesu w Polsce?

Spółka z ograniczoną odpowiedzialnością od lat cieszy się niesłabnącą popularnością wśród polskich przedsiębiorców. Jej sukces wynika z kilku kluczowych czynników, które odpowiadają na potrzeby zarówno początkujących, jak i już ugruntowanych firm. To forma, która pozwala na skalowanie biznesu, budowanie profesjonalnego wizerunku i, co najważniejsze, zabezpieczenie prywatnego majątku właścicieli. W obliczu dynamicznie zmieniającego się otoczenia biznesowego, wybór odpowiedniej struktury prawnej jest fundamentem stabilnego rozwoju.

Bezpieczeństwo majątku prywatnego: Kluczowa przewaga nad innymi formami

Jedną z największych zalet spółki z o.o. jest sposób, w jaki chroni ona prywatny majątek jej wspólników. W przeciwieństwie do jednoosobowej działalności gospodarczej, gdzie przedsiębiorca odpowiada za wszystkie zobowiązania firmy całym swoim prywatnym majątkiem od domu po oszczędności w spółce z o.o. sytuacja wygląda zupełnie inaczej. Za zobowiązania spółka odpowiada wyłącznie swoim majątkiem. Oznacza to, że ryzyko wspólników jest ograniczone do wysokości wniesionych przez nich udziałów. To ogromna różnica, która daje poczucie bezpieczeństwa i pozwala na śmielsze podejmowanie decyzji biznesowych. Oczywiście, istnieją wyjątki od tej reguły, szczególnie w kontekście odpowiedzialności członków zarządu, o czym opowiem szerzej w dalszej części artykułu.Wizerunek i wiarygodność: Jak postrzegają Cię banki i kontrahenci?

Forma prawna spółki z o.o. ma niebagatelny wpływ na to, jak firma jest postrzegana przez otoczenie biznesowe. Banki, inwestorzy, a także potencjalni kontrahenci często patrzą na spółkę z ograniczoną odpowiedzialnością jako na podmiot bardziej stabilny, profesjonalny i wiarygodny. Jest to związane z wymogami formalnymi, kapitałem zakładowym oraz obowiązkiem prowadzenia pełnej księgowości, które towarzyszą tej formie prawnej. Posiadanie spółki z o.o. może ułatwić pozyskanie finansowania zewnętrznego, negocjowanie korzystniejszych warunków współpracy z dostawcami czy budowanie długoterminowych relacji biznesowych opartych na zaufaniu.

Fundamenty spółki z o. o. : Co musisz wiedzieć, zanim podejmiesz decyzję?

Zanim zdecydujesz się na założenie spółki z ograniczoną odpowiedzialnością, warto poznać jej podstawowe filary. Zrozumienie tych kluczowych elementów pozwoli Ci lepiej ocenić, czy ta forma prawna jest odpowiednia dla Twoich potrzeb i celów biznesowych.

Osobowość prawna – co to w praktyce oznacza dla Twojej firmy?

Jedną z fundamentalnych cech spółki z o.o. jest posiadanie przez nią osobowości prawnej. Co to oznacza w praktyce? To, że spółka jest traktowana jako odrębny podmiot prawny, niezależny od swoich wspólników. Ma własny majątek, może zawierać umowy we własnym imieniu, nabywać prawa, zaciągać zobowiązania, a także pozywać i być pozywaną przed sądem. Ta separacja prawna i majątkowa jest kluczowa dla ograniczenia odpowiedzialności wspólników, o czym już wspominałem.

Kapitał zakładowy 5000 zł – czy tyle naprawdę wystarczy na start?

Minimalny kapitał zakładowy wymagany do założenia spółki z o.o. wynosi 5 000 zł. Kwota ta musi zostać pokryta wkładami pieniężnymi lub niepieniężnymi, zwanymi aportami, jeszcze przed rejestracją spółki. Warto jednak zaznaczyć, że w przypadku zakładania spółki online przez system S24, dopuszczalne są jedynie wkłady pieniężne. Czy 5 000 zł to dużo? Z jednej strony, jest to stosunkowo niska kwota, która ułatwia start w porównaniu do niektórych innych form prawnych. Z drugiej strony, w praktyce, aby firma mogła sprawnie funkcjonować, ponosić bieżące koszty i ewentualnie przetrwać pierwsze miesiące bez przychodów, często potrzebny jest znacznie większy kapitał. Minimalna kwota to często bardziej formalność niż gwarancja płynności finansowej.

Ograniczona odpowiedzialność – gdzie leży granica ochrony majątku prywatnego?

Powtórzę raz jeszcze, bo to niezwykle ważna kwestia: w spółce z o.o. wspólnicy co do zasady nie odpowiadają za jej długi swoim majątkiem prywatnym. Ich odpowiedzialność ogranicza się do wartości wniesionych udziałów. To potężne zabezpieczenie. Jednak, jak wspomniałem, istnieją wyjątki. Najważniejszy dotyczy członków zarządu. Jeśli egzekucja z majątku spółki okaże się bezskuteczna, wierzyciele mogą próbować dochodzić swoich roszczeń od członków zarządu. Dzieje się tak, gdy zarząd nie dołożył należytej staranności w prowadzeniu spraw spółki lub nie złożył w odpowiednim czasie wniosku o upadłość. Dlatego tak istotne jest, aby zarząd działał z rozwagą i zgodnie z prawem.

Zarząd, wspólnicy, zgromadzenie – kto tak naprawdę rządzi w spółce?

Struktura zarządzania spółką z o.o. opiera się na kilku kluczowych organach. Obowiązkowo musi istnieć zarząd, który jest organem wykonawczym odpowiada za bieżące prowadzenie spraw spółki i jej reprezentację na zewnątrz. Drugim kluczowym organem jest zgromadzenie wspólników, które pełni funkcję uchwałodawczą to ono podejmuje najważniejsze decyzje dotyczące spółki, takie jak zatwierdzanie sprawozdań finansowych, podział zysków czy zmiany w umowie spółki. W przypadku większych spółek, gdzie kapitał zakładowy przekracza 500 000 zł, a wspólników jest więcej niż 25, obowiązkowe jest również powołanie organu kontrolnego, jakim jest rada nadzorcza lub komisja rewizyjna.

Spółka z o. o. czy jednoosobowa działalność? Brutalne porównanie, które rozwieję Twoje wątpliwości

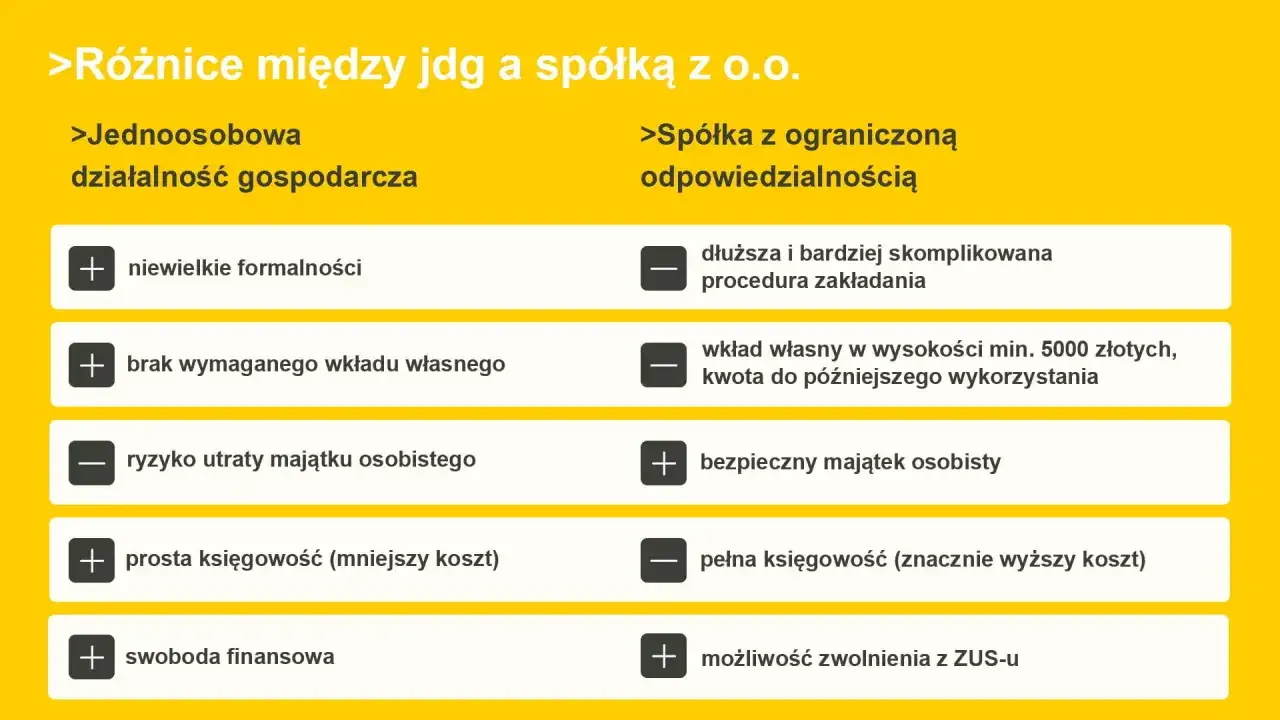

Decyzja między założeniem jednoosobowej działalności gospodarczej (JDG) a spółki z ograniczoną odpowiedzialnością to jedno z pierwszych i najważniejszych pytań, przed którymi staje wielu przedsiębiorców. Obie formy mają swoje mocne i słabe strony, a wybór zależy od indywidualnych potrzeb, skali działalności i tolerancji ryzyka. Przyjrzyjmy się im bliżej, aby rozwiać wszelkie wątpliwości.

Odpowiedzialność za długi: Cały majątek prywatny kontra wkłady do spółki

To prawdopodobnie najważniejsza różnica. W jednoosobowej działalności gospodarczej, jako właściciel odpowiadasz za wszystkie zobowiązania firmy całym swoim majątkiem prywatnym. Jeśli firma zaciągnie kredyt, którego nie będzie w stanie spłacić, bank może dochodzić zwrotu należności z Twojego domu, samochodu czy prywatnych oszczędności. W spółce z o.o. ryzyko jest ograniczone do wysokości wniesionych udziałów. Majątek prywatny wspólników jest bezpieczny, co daje ogromny komfort psychiczny i pozwala na podejmowanie bardziej ambitnych projektów bez obawy o utratę wszystkiego w przypadku niepowodzenia.

Podatki i księgowość: Pułapka podwójnego opodatkowania kontra prostota rozliczeń

Pod względem podatkowym i księgowym, spółka z o.o. jest bardziej złożona niż JDG. Spółka z o.o. jest podatnikiem podatku dochodowego od osób prawnych (CIT), którego stawka wynosi 9% (dla małych podatników) lub 19%. Gdy zysk jest wypłacany wspólnikom w formie dywidendy, podlega on ponownie opodatkowaniu 19% zryczałtowanym podatkiem PIT. Jest to tzw. podwójne opodatkowanie. Dodatkowo, spółka z o.o. musi prowadzić pełną księgowość, co generuje wyższe koszty obsługi niż w przypadku JDG, gdzie często wystarcza uproszczona księgowość, jak Księga Przychodów i Rozchodów (KPiR).

Jednoosobowa działalność gospodarcza oferuje większą elastyczność w wyborze formy opodatkowania można wybrać podatek liniowy, ryczałt od przychodów ewidencjonowanych lub skalę podatkową. Rozliczenia są zazwyczaj prostsze, a koszty księgowości niższe.Koszty na start i w trakcie: Ile faktycznie kosztuje prowadzenie obu form?

Zakładając spółkę z o.o., musisz liczyć się z pewnymi kosztami początkowymi. Opłata sądowa za rejestrację wynosi 250 zł (przez S24) lub 500 zł (tradycyjnie), do tego dochodzi opłata za ogłoszenie w Monitorze Sądowym i Gospodarczym (100 zł przy S24). Metoda tradycyjna u notariusza generuje dodatkowe koszty notarialne. Następnie dochodzą bieżące koszty obsługi księgowej, która jest droższa niż w JDG. Z kolei założenie jednoosobowej działalności gospodarczej jest praktycznie darmowe (opłaty jedynie za wpis do CEIDG i ewentualnie REGON, jeśli nie jest nadawany automatycznie), a koszty księgowości są zazwyczaj znacznie niższe.

Składki ZUS: Kiedy w spółce z o. o. można ich uniknąć?

Kwestia składek ZUS jest kolejnym istotnym punktem porównania. W przypadku jednoosobowej działalności gospodarczej, przedsiębiorca co do zasady podlega obowiązkowym ubezpieczeniom społecznym i zdrowotnym, co stanowi znaczący miesięczny koszt. W spółce z o.o. sytuacja jest bardziej zróżnicowana. Jedyny wspólnik spółki z o.o. (jednoosobowa spółka) podlega składkom ZUS na takich samych zasadach jak osoba prowadząca JDG. Jednak w spółce wieloosobowej, wspólnicy co do zasady nie podlegają obowiązkowym składkom ZUS z tytułu bycia wspólnikami. Mogą jednak podlegać ubezpieczeniom, jeśli są jednocześnie członkami zarządu i pobierają z tego tytułu wynagrodzenie.

Zakładanie spółki z o. o. krok po kroku – Twój praktyczny przewodnik

Proces zakładania spółki z ograniczoną odpowiedzialnością może wydawać się skomplikowany, ale dzięki dostępnym narzędziom i jasnym procedurom staje się coraz bardziej przystępny. Kluczowe jest wybranie odpowiedniej ścieżki czy to szybkiej i taniej rejestracji online, czy bardziej elastycznej, ale droższej metody tradycyjnej.

Ścieżka 1: Rejestracja online przez system S24 – dla kogo i jak to zrobić?

System S24 to narzędzie Ministerstwa Sprawiedliwości, które umożliwia szybkie i stosunkowo tanie założenie spółki z o.o. Jest to idealne rozwiązanie dla prostych spółek, gdzie wspólnicy nie potrzebują skomplikowanych zapisów w umowie. Rejestracja online jest szybsza i tańsza opłata sądowa wynosi 250 zł, a za ogłoszenie w Monitorze Sądowym i Gospodarczym zapłacimy 100 zł. Wadą tej metody jest to, że bazuje ona na gotowym wzorcu umowy, który oferuje ograniczone możliwości modyfikacji. Jeśli potrzebujesz niestandardowych rozwiązań, S24 może okazać się niewystarczające.

Ścieżka 2: Tradycyjna metoda u notariusza – kiedy warto zapłacić więcej?

Metoda tradycyjna, czyli założenie spółki z o.o. poprzez umowę w formie aktu notarialnego, jest droższa, ale daje znacznie większą swobodę. Opłata sądowa wynosi 500 zł, a do tego dochodzą koszty notarialne, które mogą być znaczące, zależne od wartości kapitału zakładowego i liczby wspólników. Dlaczego warto rozważyć tę opcję? Przede wszystkim pozwala na pełną personalizację umowy spółki. Można w niej zawrzeć niestandardowe zapisy dotyczące zarządzania, podziału zysków, praw wspólników czy zasad wnoszenia aportów. Jest to rozwiązanie dla tych, którzy potrzebują dopasować strukturę spółki do specyficznych potrzeb swojego biznesu.Kompletna checklista: Od umowy spółki po wpis do KRS i zgłoszenie do urzędów

- Przygotowanie umowy spółki: Zdecyduj, czy korzystasz z systemu S24 (wzorzec umowy) czy tworzysz własną umowę z pomocą prawnika/notariusza.

- Wniesienie kapitału zakładowego: Pokryj wymagany kapitał zakładowy (minimum 5 000 zł) wkładami pieniężnymi lub aportem.

- Złożenie wniosku o rejestrację w KRS: Wniosek wraz z załącznikami składasz do właściwego sądu rejestrowego. W przypadku S24 odbywa się to online, tradycyjnie wniosek składa się w sądzie lub wysyła pocztą.

- Uzyskanie numerów NIP i REGON: Po rejestracji w KRS, dane spółki są automatycznie przekazywane do urzędu skarbowego i Głównego Urzędu Statystycznego w celu nadania numerów NIP i REGON.

- Zgłoszenie do VAT (jeśli dotyczy): Jeśli planujesz być czynnym podatnikiem VAT, złóż formularz VAT-R w urzędzie skarbowym.

- Zgłoszenie do ZUS: Jeśli w spółce są pracownicy lub zleceniobiorcy, należy ich zgłosić do ubezpieczeń w ZUS.

Finanse w spółce z o. o. – jak mądrze zarządzać zyskiem i podatkami?

Zarządzanie finansami w spółce z ograniczoną odpowiedzialnością to klucz do jej stabilności i rozwoju. Szczególną uwagę należy zwrócić na kwestie podatkowe, ponieważ niewłaściwe podejście może prowadzić do niepotrzebnych obciążeń, a nawet problemów prawnych. Zrozumienie mechanizmów podatkowych i dostępnych metod optymalizacji jest niezbędne dla każdego przedsiębiorcy prowadzącego spółkę z o.o.

Podwójne opodatkowanie w praktyce: Ile realnie podatku zapłacisz?

Mechanizm podwójnego opodatkowania w spółce z o.o. polega na tym, że zysk spółki jest opodatkowany dwukrotnie. Najpierw spółka jako podatnik płaci podatek dochodowy od osób prawnych (CIT) stawka wynosi 9% dla małych podatników lub 19% dla pozostałych. Następnie, gdy zysk ten jest wypłacany wspólnikom w formie dywidendy, podlega on kolejnemu opodatkowaniu 19% zryczałtowanym podatkiem dochodowym od osób fizycznych (PIT). Załóżmy, że spółka osiągnęła zysk 100 000 zł. Po zapłaceniu CIT (np. 19 000 zł przy stawce 19%), pozostaje 81 000 zł. Jeśli cały ten zysk zostanie wypłacony jako dywidenda, wspólnicy zapłacą od niego kolejne 19% PIT, czyli około 15 390 zł. Łącznie podatek od pierwotnego zysku wyniesie blisko 34 390 zł.

Jak legalnie wypłacać pieniądze ze spółki i uniknąć podwójnego podatku?

Na szczęście istnieją legalne metody, aby zminimalizować efekt podwójnego opodatkowania. Jedną z nich jest wypłacanie środków ze spółki w innej formie niż dywidenda. Na przykład, członkowie zarządu mogą otrzymywać wynagrodzenie z tytułu powołania (tzw. wynagrodzenie uchwałą wspólników), które jest kosztem uzyskania przychodu dla spółki i podlega opodatkowaniu tylko raz, jako przychód członka zarządu. Podobnie, jeśli członek zarządu jest jednocześnie pracownikiem spółki, otrzymuje wynagrodzenie z umowy o pracę, które również jest kosztem spółki. Inną opcją jest zawieranie przez spółkę umów o świadczenie usług z członkami zarządu lub wspólnikami, pod warunkiem, że są oni w stanie faktycznie wykonać te usługi i otrzymają za nie rynkowe wynagrodzenie. Kluczowe jest, aby wszystkie te transakcje były udokumentowane i zgodne z rzeczywistym przebiegiem zdarzeń.

Ukryte koszty prowadzenia spółki – na jakie wydatki musisz być gotowy?

- Obsługa księgowa: Pełna księgowość jest bardziej złożona i kosztowna niż w JDG. Miesięczne koszty obsługi księgowej mogą wynosić od kilkuset do nawet kilku tysięcy złotych, w zależności od skali działalności i liczby transakcji.

- Doradztwo prawne i podatkowe: W celu zapewnienia zgodności z prawem i optymalizacji podatkowej, często niezbędne jest korzystanie z usług prawników i doradców podatkowych, co generuje dodatkowe koszty.

- Opłaty za zmiany w KRS: Każda zmiana danych w Krajowym Rejestrze Sądowym (np. zmiana adresu, zarządu) wiąże się z opłatami sądowymi i często koniecznością sporządzenia notarialnego poświadczenia.

- Obsługa organów spółki: Koszty związane z organizacją zgromadzeń wspólników, sporządzaniem protokołów czy prowadzeniem księgi udziałowej również mogą stanowić dodatkowe wydatki.

- Koszty bankowe: Prowadzenie rachunku bankowego dla spółki, opłaty transakcyjne czy koszty związane z obsługą kart płatniczych to kolejne, choć zazwyczaj mniejsze, wydatki.

Życie po rejestracji – Twoje kluczowe obowiązki jako wspólnika i członka zarządu

Rejestracja spółki z ograniczoną odpowiedzialnością to dopiero początek drogi. Po formalnym założeniu firmy pojawia się szereg obowiązków, których należy przestrzegać, aby uniknąć problemów prawnych i finansowych. Zrozumienie tych zobowiązań jest kluczowe dla prawidłowego funkcjonowania spółki.

Pełna księgowość bez tajemnic: Co musisz wiedzieć o księgach rachunkowych?

Spółka z o.o. ma obowiązek prowadzenia pełnej księgowości, zwanej również księgowością rachunkową. Oznacza to, że musi ona ewidencjonować wszystkie swoje operacje gospodarcze w sposób szczegółowy i zgodny z przepisami ustawy o rachunkowości. Obejmuje to prowadzenie księgi głównej i ksiąg pomocniczych, ewidencjonowanie przychodów i kosztów, sporządzanie bilansu, rachunku zysków i strat oraz informacji dodatkowej. Jest to znacznie bardziej złożony proces niż prowadzenie uproszczonej księgowości w jednoosobowej działalności gospodarczej i zazwyczaj wymaga zatrudnienia wykwalifikowanego księgowego lub skorzystania z usług biura rachunkowego.

Roczne sprawozdanie finansowe: Jak i kiedy je składać, by uniknąć kar?

Jednym z najważniejszych obowiązków spółki z o.o. jest coroczne sporządzanie i składanie sprawozdania finansowego. Dokument ten przedstawia sytuację majątkową i finansową spółki na koniec roku obrotowego. Sprawozdanie musi zostać zatwierdzone przez zgromadzenie wspólników, a następnie złożone do Krajowego Rejestru Sądowego (KRS) w określonym terminie zazwyczaj w ciągu 15 dni od daty zatwierdzenia, ale nie później niż 6 miesięcy od zakończenia roku obrotowego. Niewypełnienie tego obowiązku lub złożenie sprawozdania z opóźnieniem może skutkować nałożeniem kar finansowych, a nawet postawieniem spółki w stan likwidacji.

Przeczytaj również: Kancelaria prawna czy prawnicza - poznaj kluczowe różnice i wybór

Zmiany w KRS i umowie spółki: Kiedy wizyta w sądzie lub u notariusza jest nieunikniona?

Każda istotna zmiana w funkcjonowaniu spółki z o.o. wymaga często aktualizacji danych w Krajowym Rejestrze Sądowym (KRS) lub nawet zmiany umowy spółki, co wiąże się z koniecznością wizyty u notariusza. Dotyczy to takich sytuacji jak zmiana nazwy spółki, adresu jej siedziby, składu zarządu lub rady nadzorczej, podwyższenie lub obniżenie kapitału zakładowego, a także zmiana przedmiotu działalności spółki. Wszelkie zmiany w umowie spółki muszą być dokonywane w formie aktu notarialnego, a następnie zgłaszane do KRS.