Odpis aktualizujący należności to kluczowy element w rachunkowości, który pozwala na rzetelne przedstawienie sytuacji finansowej jednostki. Powinien być tworzony nie później niż na dzień bilansowy, aby odzwierciedlić prawdziwy stan należności, uwzględniając prawdopodobieństwo ich zapłaty. W artykule omówimy, kiedy i w jakich sytuacjach należy dokonać takiego odpisu oraz jakie zasady nim rządzą.

Ważne jest, aby jednostki gospodarcze były świadome, że wysokość odpisu aktualizującego zależy od wielu czynników, takich jak sytuacja finansowa dłużnika oraz przyczyny opóźnień w płatnościach. Kluczowe jest również ustalenie szczegółowych zasad w polityce rachunkowości, które pomogą w prawidłowym zarządzaniu należnościami.

Najistotniejsze informacje:- Odpis aktualizujący należy tworzyć, aby zapewnić rzetelny obraz finansowy jednostki.

- Wysokość odpisu zależy od prawdopodobieństwa zapłaty należności oraz sytuacji dłużnika.

- W szczególnych przypadkach, takich jak likwidacja lub upadłość dłużnika, konieczne jest dokonanie odpisu.

- Polityka rachunkowości powinna określać zasady tworzenia odpisów aktualizujących.

- Odpisy aktualizujące mogą wpływać na wyniki finansowe i klasyfikację kosztów operacyjnych.

Kiedy należy stworzyć odpis aktualizujący należności i dlaczego?

Odpis aktualizujący należności to ważny element rachunkowości, który pozwala na rzetelne przedstawienie sytuacji finansowej jednostki. Powinien być tworzony nie później niż na dzień bilansowy, aby odzwierciedlić prawdziwy stan należności. Jego głównym celem jest uwzględnienie ryzyka, że niektóre należności mogą nie zostać spłacone, co jest zgodne z zasadą ostrożności w rachunkowości.Wartość należności aktualizuje się poprzez dokonanie odpisu, który powinien być oparty na stopniu prawdopodobieństwa ich zapłaty. Dzięki temu, jednostki mogą lepiej zarządzać swoimi finansami i unikać zafałszowania wyników finansowych. W kolejnych sekcjach omówimy szczegółowe zasady oraz sytuacje, w których konieczne jest dokonanie takiego odpisu.

Zrozumienie odpisu aktualizującego należności i jego znaczenie

Odpis aktualizujący należności to kwota, która jest rezerwowana na pokrycie potencjalnych strat związanych z nieściągalnymi należnościami. Jego znaczenie w rachunkowości polega na tym, że pozwala na realistyczne przedstawienie aktywów w bilansie jednostki. Dzięki temu, inwestorzy oraz zarząd mają jasny obraz sytuacji finansowej firmy, co jest kluczowe dla podejmowania decyzji biznesowych.

Kluczowe zasady dotyczące tworzenia odpisu aktualizującego

Podstawowe zasady tworzenia odpisu aktualizującego należności obejmują konieczność stosowania ostrożności oraz rzetelności w raportowaniu finansowym. Wartość odpisu powinna być ustalona na podstawie analizy ryzyka niewypłacalności dłużników oraz ich sytuacji finansowej. Ponadto, zasady te powinny być zgodne z obowiązującymi przepisami prawa, w tym z ustawą o rachunkowości, która precyzuje okoliczności wymagające dokonania odpisu.

Warunki i sytuacje wymagające odpisu aktualizującego należności

Istnieje wiele sytuacji, które mogą wymagać stworzenia odpisu aktualizującego należności. Kluczowe jest, aby jednostki gospodarcze były świadome, kiedy powinny rozważyć dokonanie takiego odpisu, aby uniknąć zafałszowania swoich wyników finansowych. W przypadku, gdy dłużnik znajduje się w trudnej sytuacji finansowej, takiej jak likwidacja lub upadłość, konieczne jest dokonanie odpisu, aby rzetelnie odzwierciedlić stan należności.

Inne okoliczności, które mogą prowadzić do konieczności dokonania odpisu, to na przykład przeterminowane należności, które mogą wskazywać na wysokie ryzyko ich nieściągalności. W takich przypadkach, odpis aktualizujący staje się kluczowym narzędziem w zarządzaniu ryzykiem finansowym i zapewnieniu prawidłowego obrazu sytuacji finansowej jednostki.

Należności od dłużników w stanie likwidacji lub upadłości

Kiedy dłużnik zostaje postawiony w stan likwidacji lub upadłości, należności od takiego dłużnika stają się problematyczne. W takich sytuacjach, jednostka powinna niezwłocznie rozważyć dokonanie odpisu aktualizującego, aby odzwierciedlić ryzyko niewypłacalności. Zgodnie z przepisami, jeżeli otwarto postępowanie restrukturyzacyjne lub złożono wniosek o zatwierdzenie układu, jest to również sygnał do dokonania odpisu.

Przeterminowane należności i ich wpływ na odpisy

Przeterminowane należności są kolejnym istotnym czynnikiem, który wpływa na konieczność stworzenia odpisu aktualizującego. Gdy należności nie są regulowane w ustalonym terminie, wzrasta prawdopodobieństwo ich nieściągalności. W takich przypadkach, jednostki powinny dokładnie ocenić każdą przeterminowaną należność, biorąc pod uwagę sytuację finansową dłużnika oraz przyczyny opóźnień w płatnościach.

- Należności od dłużników w stanie likwidacji.

- Należności, w przypadku których oddalono wniosek o ogłoszenie upadłości.

- Kwestionowane przez dłużników należności, z których zapłatą dłużnik zalega.

Jak określić wysokość odpisu aktualizującego należności?

Określenie wysokości odpisu aktualizującego należności to kluczowy proces, który wymaga uwzględnienia wielu czynników. Wartość odpisu powinna być ustalona na podstawie analizy ryzyka niewypłacalności dłużników oraz ich sytuacji finansowej. W praktyce, najczęściej stosowane metody to ocena na podstawie historycznych danych dotyczących spłat oraz analiza aktualnej sytuacji gospodarczej dłużników.

Ważne jest, aby jednostki gospodarcze regularnie przeglądały swoje należności i dostosowywały wysokość odpisu aktualizującego w zależności od zmieniających się warunków rynkowych. Ustalanie wysokości odpisu wymaga także uwzględnienia specyfiki branży, w której działa firma, oraz struktury jej klientów, co może wpływać na prawdopodobieństwo spłat należności.

Czynniki wpływające na wartość odpisu aktualizującego

Wartość odpisu aktualizującego zależy od kilku kluczowych czynników. Po pierwsze, sytuacja finansowa dłużnika jest podstawowym wskaźnikiem, który należy brać pod uwagę. Jeśli dłużnik ma problemy finansowe, zwiększa to ryzyko niewypłacalności. Po drugie, historia płatności dłużnika również odgrywa istotną rolę; regularne opóźnienia w spłatach mogą sugerować, że dłużnik nie jest w stanie uregulować swoich zobowiązań. Wreszcie, ogólne warunki gospodarcze, takie jak recesja czy zmiany w przepisach, mogą wpływać na zdolność dłużników do spłaty należności.

Rola polityki rachunkowości w ustalaniu odpisów

Polityka rachunkowości ma kluczowe znaczenie w ustalaniu zasad tworzenia odpisów aktualizujących. Powinna ona określać, w jaki sposób jednostka ocenia wartość należności oraz jakie metody stosuje do ustalania wysokości odpisów. Dobrze zaplanowana polityka rachunkowości zapewnia spójność i przejrzystość w procesie zarządzania ryzykiem niewypłacalności, co jest niezbędne dla rzetelnego raportowania finansowego.

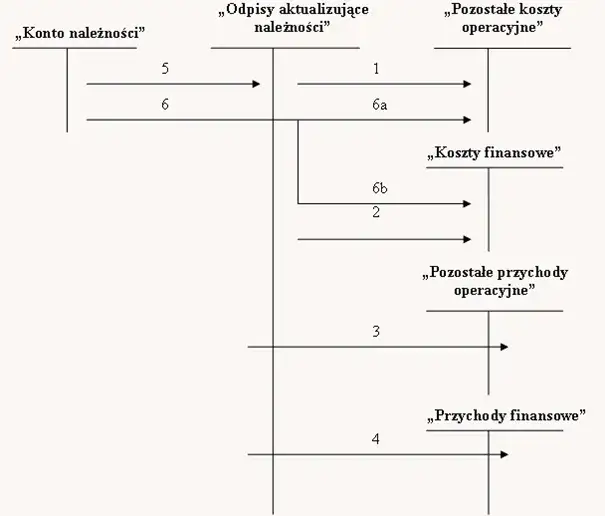

Implikacje odpisów aktualizujących na raportowanie finansowe i koszty

Odpisy aktualizujące należności mają istotny wpływ na raportowanie finansowe jednostki. Kiedy jednostka dokonuje odpisu, w jej bilansie następuje zmiana wartości aktywów, co może wpłynąć na postrzeganą kondycję finansową firmy. W rezultacie, zmniejszenie wartości należności może prowadzić do obniżenia zysku netto, co z kolei wpływa na wyniki finansowe i może zniechęcać potencjalnych inwestorów.

Oprócz wpływu na bilans, odpisy aktualizujące mają również konsekwencje dla kosztów operacyjnych. Kiedy jednostka uznaje odpis, koszty te są zazwyczaj klasyfikowane jako koszty finansowe lub operacyjne, co wpływa na ogólną rentowność. Wysokość odpisów aktualizujących może zatem znacząco wpłynąć na wyniki finansowe organizacji, a także na jej zdolność do inwestowania w rozwój lub utrzymania płynności finansowej.

Czytaj więcej: Gdzie załatwić odpis aktu urodzenia? Oto najprostsze sposoby

Jak odpisy aktualizujące wpływają na wyniki finansowe?

Uznanie odpisów aktualizujących ma bezpośredni wpływ na wyniki finansowe, w tym na rachunek zysków i strat. Kiedy jednostka tworzy odpis, zmniejsza swoje przychody, co może prowadzić do obniżenia zysku brutto. W efekcie, inwestorzy i analitycy mogą postrzegać firmę jako mniej rentowną, co może wpłynąć na jej wartość rynkową. Ponadto, regularne dokonywanie odpisów może wskazywać na problemy z ściągalnością należności, co może budzić obawy co do stabilności finansowej jednostki.

Koszty operacyjne a odpisy aktualizujące należności

Odpisy aktualizujące należności mają kluczowe znaczenie w klasyfikacji kosztów w jednostkach gospodarczych. W zależności od sytuacji, odpisy te mogą być zaliczane do kosztów operacyjnych lub kosztów finansowych. Koszty operacyjne związane z odpisami aktualizującymi wpływają na bieżące wyniki finansowe firmy, podczas gdy koszty finansowe mogą mieć długoterminowe konsekwencje dla rentowności i płynności finansowej.

Właściwe klasyfikowanie tych kosztów jest istotne dla budżetowania i analizy finansowej, ponieważ pozwala na lepsze zarządzanie zasobami i planowanie przyszłych wydatków. Firmy powinny regularnie monitorować swoje odpisy, aby zapewnić, że są one odpowiednio odzwierciedlone w raportach finansowych, co pozwala na podejmowanie świadomych decyzji biznesowych.

| Typ kosztu | Opis |

| Koszty operacyjne | Odpisy aktualizujące, które wpływają na bieżące wyniki finansowe jednostki. |

| Koszty finansowe | Odpisy aktualizujące, które mogą wpływać na długoterminową rentowność i płynność finansową. |

Jak wykorzystać odpisy aktualizujące do poprawy zarządzania ryzykiem

Odpisy aktualizujące należności mogą być nie tylko narzędziem do rzetelnego raportowania finansowego, ale także skutecznym sposobem na zarządzanie ryzykiem w organizacji. Firmy powinny wykorzystać dane dotyczące odpisów do analizy trendów płatności wśród swoich dłużników. Regularne monitorowanie tych informacji pozwala na identyfikację potencjalnych zagrożeń i umożliwia wcześniejsze działania, takie jak renegocjacja warunków płatności lub dostosowanie polityki kredytowej.

W przyszłości, zastosowanie analizy predykcyjnej w kontekście odpisów aktualizujących może znacząco zwiększyć efektywność zarządzania należnościami. Dzięki nowoczesnym narzędziom analitycznym, firmy mogą przewidywać, które należności są najbardziej narażone na niewypłacalność, co pozwala na lepsze planowanie finansowe i alokację zasobów. Tego rodzaju podejście nie tylko poprawia płynność finansową, ale również zwiększa konkurencyjność przedsiębiorstwa na rynku.