W jednym z poprzednich wpisów mogłeś przeczytać „O odpowiedzialności wspólników w spółce jawnej”.

Czy wiesz jednak, że… znając te zasady odpowiedzialności, o których mowa w poście wskazanym wyżej nie znasz jeszcze innych sytuacji, w których wspólnik spółki jawnej ponosi/może ponosić odpowiedzialność. Zakładając spółkę jawną bądź przystępując do niej ważne jest abyś znał inne, szczególne zasady odpowiedzialności wspólników w spółce jawnej.

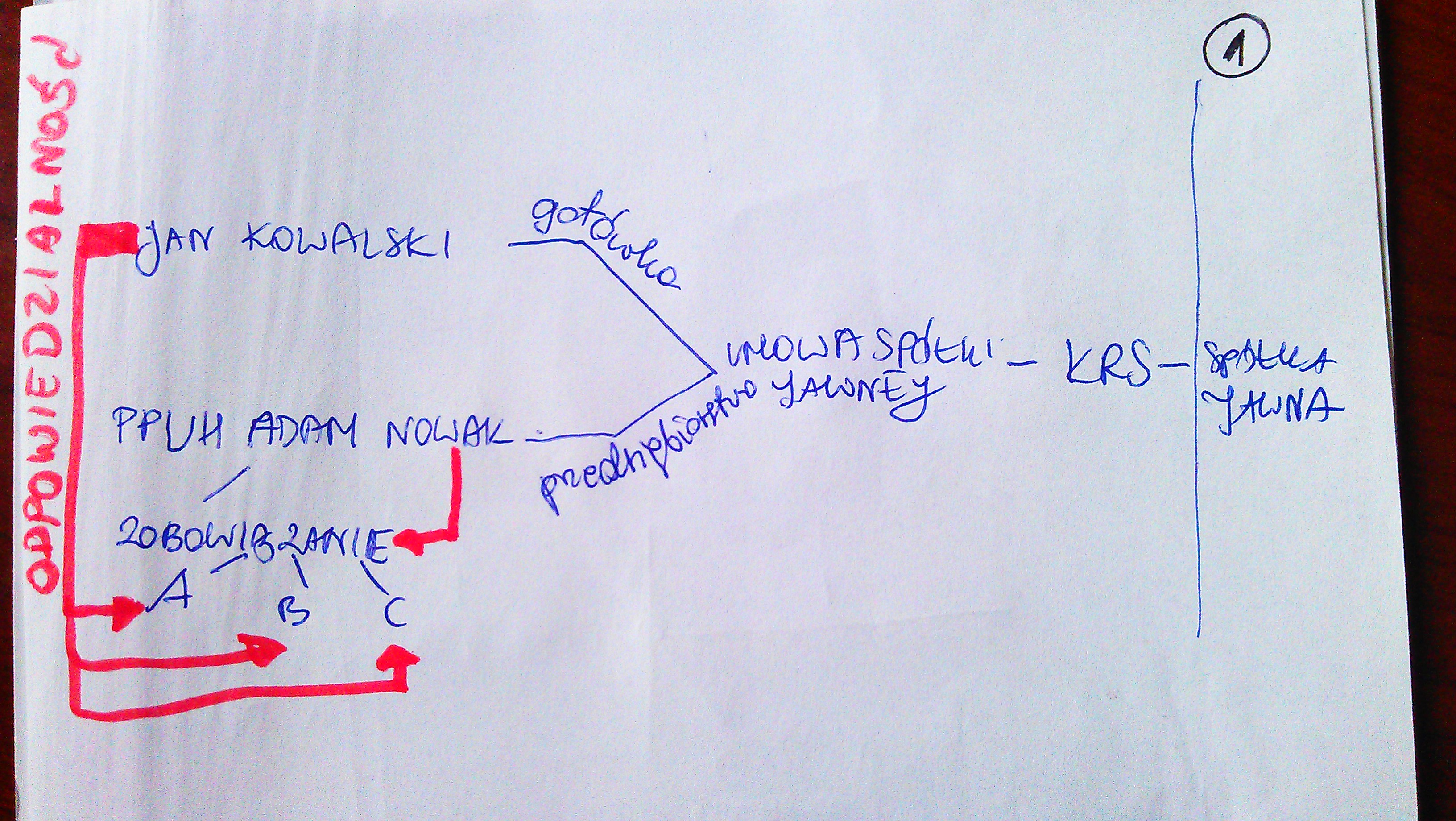

Pierwszy przypadek – wyrażony jest w art 33 kodeksu spółek handlowych, który odnosi się do odpowiedzialności wspólników w przypadku gdy dochodzi do zawarcia umowy spółki jawnej z przedsiębiorcą jednoosobowym, który wnosi do spółki swoje przedsiębiorstwo.

Pierwszy przypadek – wyrażony jest w art 33 kodeksu spółek handlowych, który odnosi się do odpowiedzialności wspólników w przypadku gdy dochodzi do zawarcia umowy spółki jawnej z przedsiębiorcą jednoosobowym, który wnosi do spółki swoje przedsiębiorstwo.

Kto zawiera umowę spółki jawnej z przedsiębiorcą jednoosobowym, który wniósł do spółki przedsiębiorstwo, odpowiada także za zobowiązania powstałe przy prowadzeniu tego przedsiębiorstwa przed dniem utworzenia spółki do wartości wniesionego przedsiębiorstwa według stanu w chwili wniesienia, a według cen w chwili zaspokojenia wierzyciela.

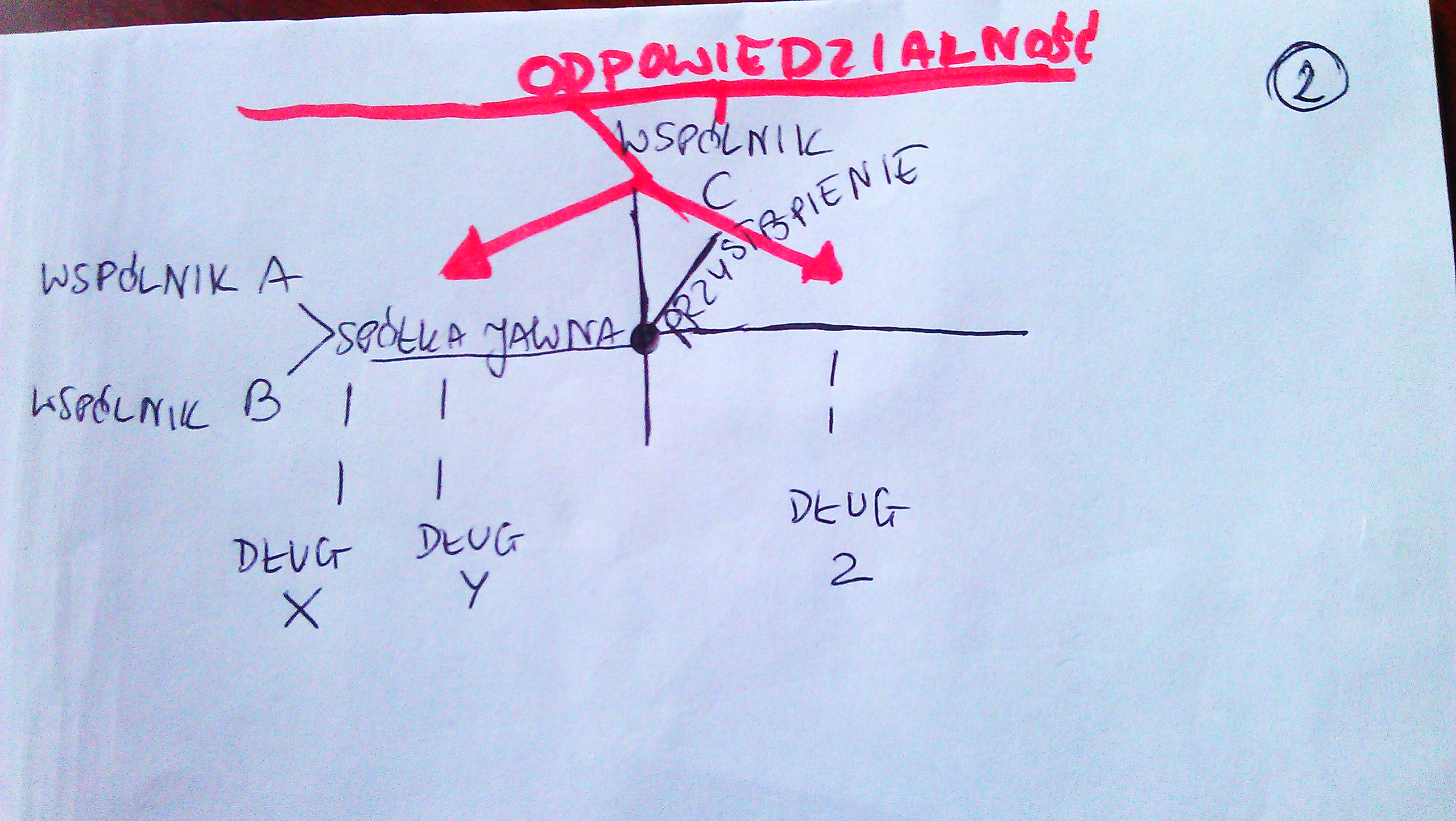

Drugi przypadek – art. 32 kodeksu spółek handlowych:

Osoba przystępująca do spółki odpowiada za zobowiązania spółki powstałe przed dniem jej przystąpienia.

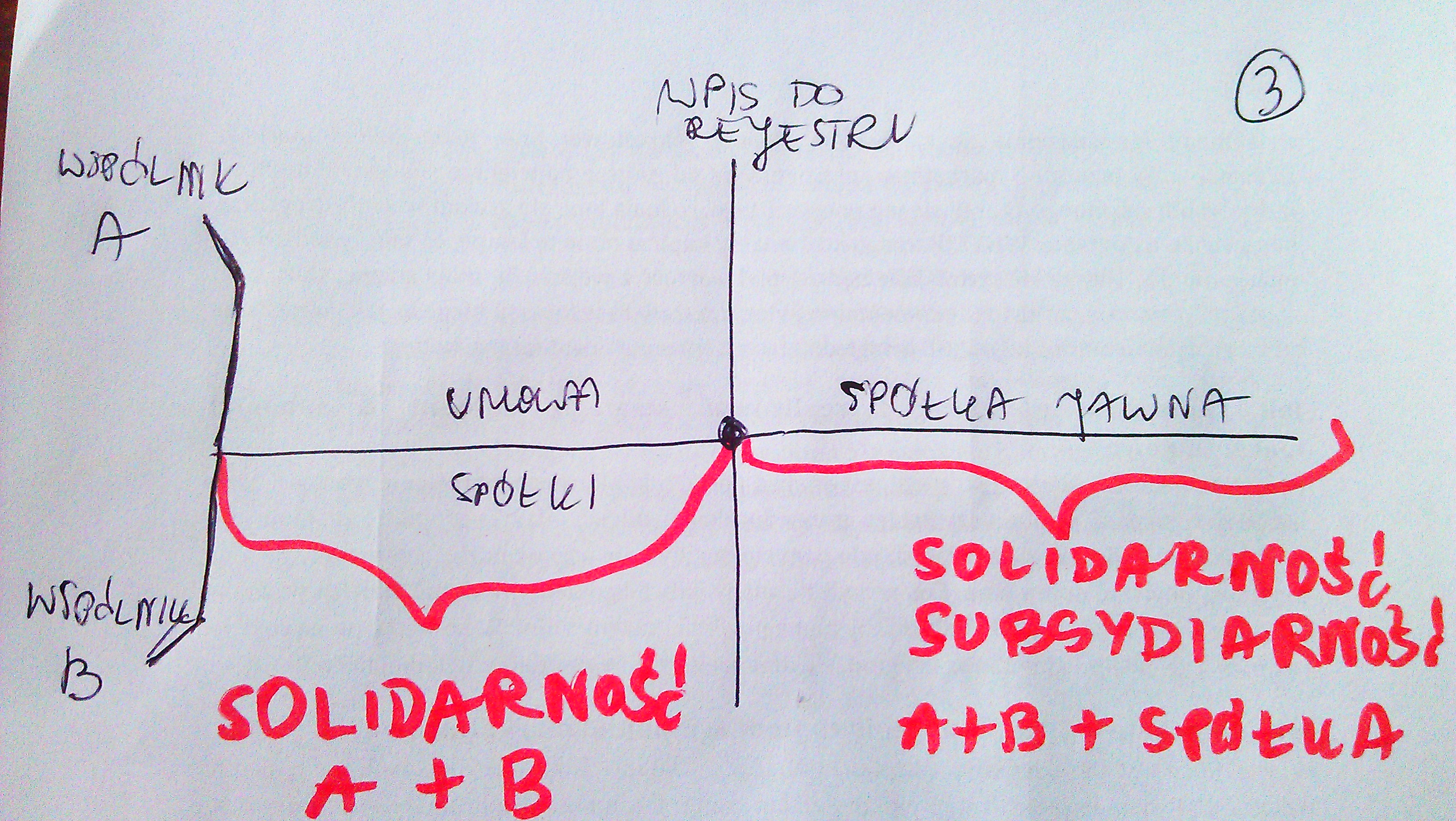

Trzecia sytuacja dotyczy odpowiedzialności za zobowiązania powstałe przed wpisem spółki do rejestru, kiedy to wspólnicy odpowiadają na zasadzie solidarności i nie ma do nich zastosowania zasada subsydiarności. Na czym polega subsydiarność możesz przeczytać na diagramie w poście „O odpowiedzialności wspólników w spółce jawnej”.

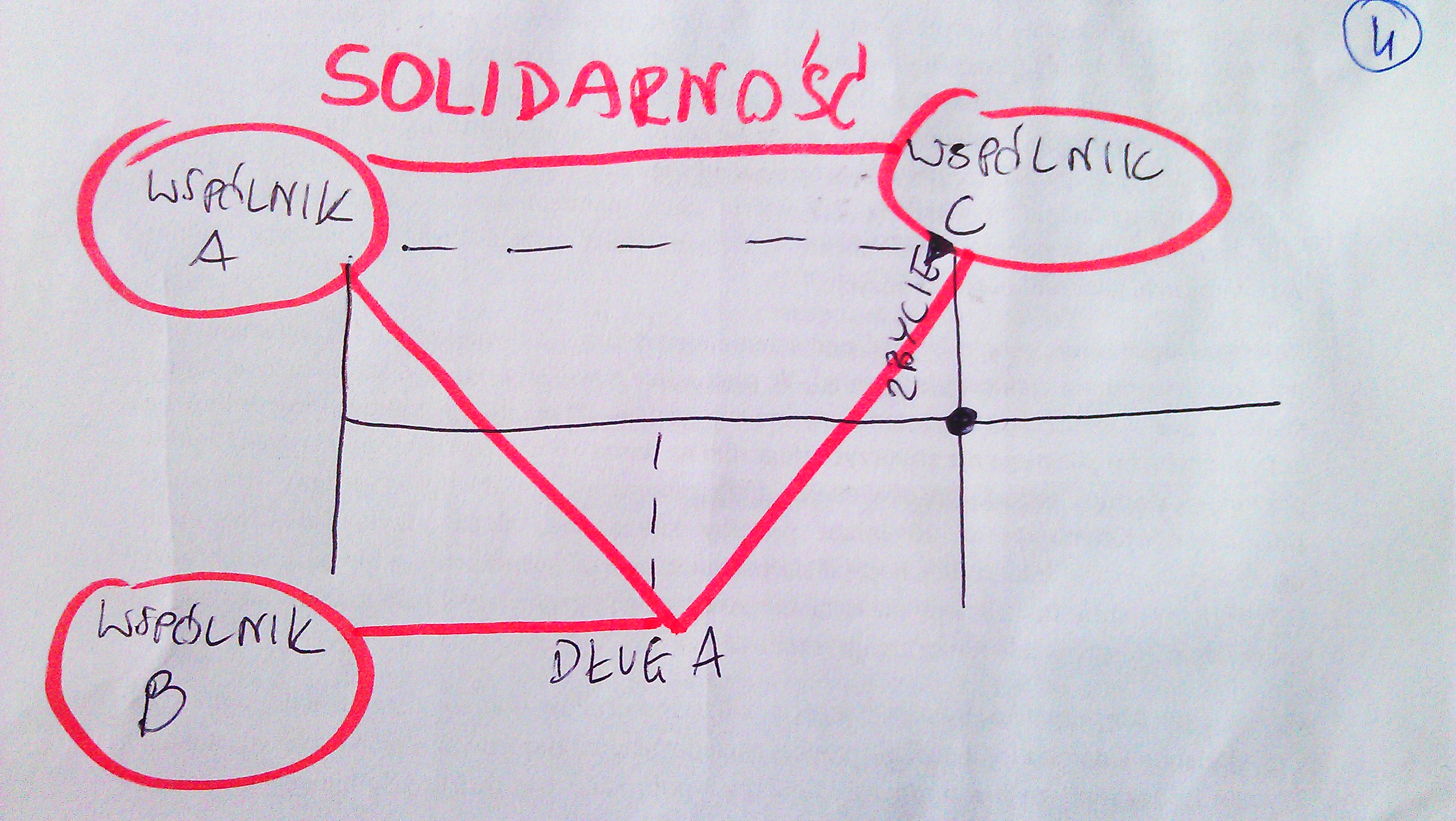

Czwarta sytuacja- art. 10 par. 3 kodeksu spółek handlowych:

W przypadku przeniesienia ogółu praw i obowiązków wspólnika na inną osobę, za zobowiązania występującego wspólnika związane z uczestnictwem w spółce osobowej i zobowiązania tej spółki osobowej odpowiadają solidarnie występujący wspólnik oraz wspólnik przystępujący do spółki.

Dzień dobry!

Dzień dobry!

{ 0 komentarze… dodaj teraz swój }